FED.az biznes portalı Report.az-a istinadən ekspert Qulu Nuriyevin qəbzlərlə bağlı yazısını təqdim edir:

Eləcə də bax: Mərkəzi Bankdan iş adamlarına - YENİ SÜRPRİZ – ÖDƏNİŞ ÇEKLƏRİ GƏLİR

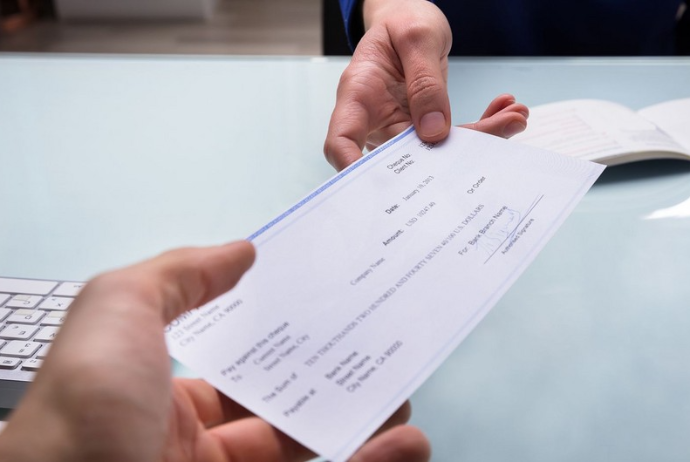

Qərb filmlərində tez-tez rast gəldiyimiz “İstədiyiniz vəsaitə qəbz verərəm”, “Buyurun, qəbzə istədiyiniz məbləği yaza bilərsiniz” kimi ibarələr yaxın gələcəkdə, yəni gələn il bizdə də adi hala çevrilə bilər.

Belə ki, Azərbaycan Mərkəzi Bankı ölkə bank sektorunu tənzimləyən quruma çevrildiyi kimi banklarla özəl sektor arasında qarşılıqlı anlaşmanın artması üçün sahibkarlarla təmasları xeyli artırdı. Çünki real sektorda bankların kasad iştirakı dəfələrlə ən yüksək səviyyədə narazılıq doğurmuşdu. Bu baxımdan ticarət əməliyyatları zamanı hesablaşmaları qəbzlərlə aparılmasına dair Azərbaycan Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyası (ASK) tərəfindən irəli sürülən təşəbbüsün də Mərkəzi Bank tərəfindən, necə deyərlər, havada tutulması da labüddü.

ASK-dan bildirildiyi kimi, hər hansı təsərrüfat subyektində mal və ya xidmət almağa üstünüzdə nağd pul olmasa, müvafiq alqı-satqı əməliyyatını qəbz yazaraq müəyyən tarixədək ödəmə etmək öhdəliyini götürməklə də həyata keçirə biləcəksiniz. Həmin qəbz vasitəsilə müştəri göstərdiyi məbləği göstərdiyi tarixdə adı qeyd olunan şəxsə təqdim etmək üçün banka göstəriş vermiş olur. Yəni bu üsul müəyyən dərəcədə nisyə alış-verişin bir formasıdır. Burada hər iki tərəf qazanır. Müştəri istədiyi malı və ya xidməti alaraq ödənişi daha sonra etmək imkanı, satıcı isə qəbz vasitəsilə müəyyən tarixədək ödənişi alacağına dair bankdan zəmanət əldə edir. Görüldüyü kimi, bu üsul bank kartı ilə kredit verməyə çox bənzəyir, sadəcə qəbz yazarkən müştəri bankdan götürdüyü borc vəsait üçün faiz ödəmir. Yəni ən azından çox vaxt böyük faizlə verilən istehlak kreditlərindən daha sərfəli variantdır.

AMB İdarə Heyəti nəzdində Sahibkarlarla Əməkdaşlıq Şurasının son iclasında AMB sədri Elman Rüstəmov qeyd edib ki, bu mexanizmin tətbiqi nəticəsində sahibkarlıq hesablaşmalarının daha şəffaf olması, ticarət dövriyyəsinin artması üçün daha əlverişli şərait yaranacaq. Həmçinin ticarət əməliyyatlarının tərəfləri gündəlik nağd pul ehtiyatına daha möhtac olmayacaq ki, nəticədə ölkədə nağd pulun dövriyyəsi də daha yaxşı tənzimlənəcək. Təminat kimi qəbz təqdim etməklə sahibkar bankdan əlavə vəsait cəlb edə biləcək. Nəticədə iqtisadi fəaliyyətlərin daha da artmasına təkan veriləcək. Çünki məhz istehlak kreditlərinin geniş vüsət aldığı dövrdə ticarət əməliyyatlarının da həcmi xeyli artmışdı. Hazırda isə həm AMB-nin təkidilə, həm də ölkədə problemli kreditlərin baş alıb getməsi üzündən banklar kredit zərflərində istehlak kreditlərin payını minimuma endirməyə çalışır. Odur ki, alternativ mexanizmə ehtiyac var.

Lakin qarşıya başqa bir məsələ çıxır. Belə ki, dünya təcrübəsində də bankdan qəbz götürmək o qədər də asan məsələ deyil, bunun üçün daimi və şəffaf gəlirinin olmasına dair tutarlı dəlilər təqdim olunmalıdır. Yalnız bundan sonra bankda qəbzlər üzrə ödənişlər etmək üçün müvafiq hesab açmaq olar. Həmçinin qəbzlə alış-verişlər zamanı risq daşımayan müştəri və satıcıdan fərqli olaraq banklar risqlə üzləşir. Məsələn, Türkiyədə 2000-ci illərin əvvəlindəki iqtisadi böhran dövründə banklar həqiqi vəsait yükü olmayan qəbzlərlə çoxlu sayda əməliyyatlar problemilə üzləşmişdi. Ona görə də kreditlərdə olduğu kimi qəbzli əməliyyatlara da müəyyən sədlər tətbiq olunur. Hərçənd bu sədlərin çərçivəsi kreditlə bağlı tətbiq edilən limitlərdən daha geniş olur.

Bununla yanaşı, dünya təcrübəsində həm hüquqi, həm də fiziki şəxslərin qəbz işlətsələr də, fərdi şəxslər arasında qəbzlər artıq o qədər də rəğbət yaratmır, əsasən bahalı alış-verişlər üçün istifadə olunur. Həmçinin müasir rəqəmsallaşma dövründə dədə-babalarda olduğu kimi qəbz dəftərini cibdə gəzdirmək bir qədər köhnəlik kimi görünür. Bununla bağlı ASK Mətbuat xidmətindən qeyd etdilər ki, hazırda Türkiyədə kağız qəbzlərdən elektron qəbzlərə keçməyə başlanır, bizdə də bu təcrübəni öyrənərək mütləq tətbiq ediləcək, yəni elə əvvəldən elektron qəbzlərdən istifadə olunacaq: “AMB ilə görüşdə məlum olduğu kimi, Azərbaycanda da bənzər mexanizmin yaradılmasına artıq başlanılıb. 2021-ci ilin əvvəlindən işə salınacağı güman edilən layihənin ən müasir, rahat platforma söykənəcəyi nəzərdə tutulur. Belə ki, qəbzlə bütün hesablaşmalar elektron formata köçürüləcək ki, nəticədə həqiqi dövriyyəni gizlətmək imkanları, ticarət əməliyyatları ilə bağlı risqlər minimum həddə endiriləcək”.

Yeri gəlmişkən, ASK-nın bu günlərdə sahibkarlarla keçirdiyi görüşdə qəbzlə hesablaşmaların üstünlükləri izah edilib. Bu təşəbbüsün rəğbətlə qarşılandığını söyləmək olar.

Qeyd edək ki, bizdə bu mexanizm sıfırdan yaradıldığı üçün nə qədər bankın ona qoşulacağını indidən söyləmək çətindir. Həm də yuxarıda sadalanan risq amilləri nəzərə alınsa, bankların buna maraq göstərib-göstərməyəcəyi sual altındadır. Bank sektoru nümayəndələrinin dediyinə görə, bank xidmətlərinin çeşidini artıran hər bir təşəbbüs onların xeyrinədir. Bəlkə, kredit qədər gəlirli olmasa da, qəbz sistemi daimi gəlir mənbəyinə malik, bahalı alış-verişlər aparmaq iqtidarında olan şəxslər arasında yayğın olduğu üçün daha az risq daşıyır.

Hər halda qəbzli hesablaşmalar bankların gəlirlərini şaxələndirməklə kredit faizlərindən asılılıqlarını azaldacaq, habelə sahibkarların da, əhalinin də maliyyə mənbələrindən istifadəsini asanlaşdıracaq.