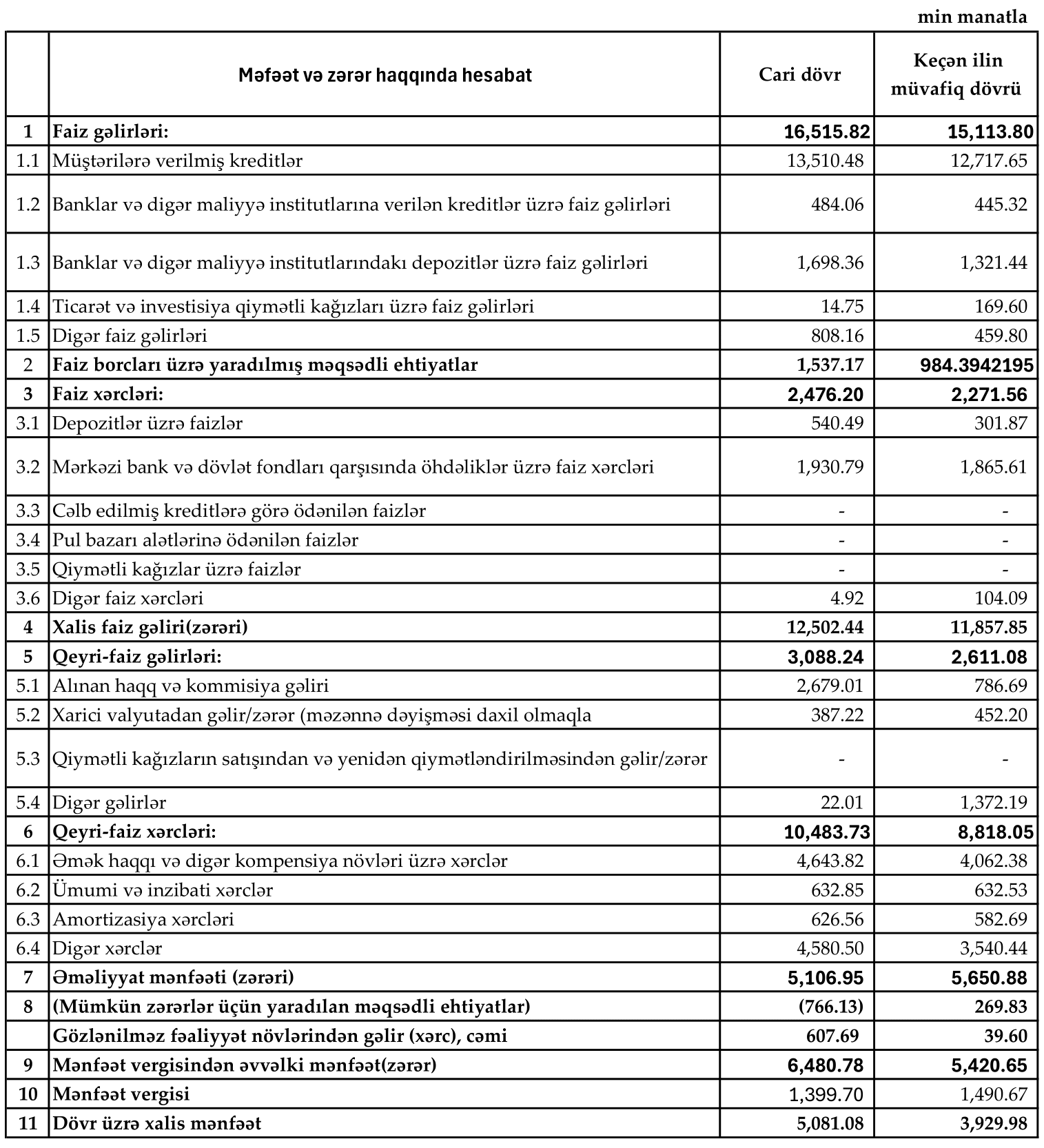

"Bank Avrasiya" ASC-nin faiz gəlirləri 16,5 milyon manata çatıb. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 1,4 milyon manat və ya 9,3% artım deməkdir.

FED.az biznes və maliyyə xəbərləri portalı bankın hesabatına istinadən xəbər verir.

Faiz gəlirlərinin artımında əsas rolu müştərilərə verilən kreditlər oynayıb. Müştərilərə verilmiş kreditlərdən əldə edilən faiz gəlirləri bir ildə 793 min manat (6,2%) artaraq 13,5 milyon manata yüksəlib. Bu maddə ümumi faiz gəlirlərinin 82%-ni təşkil edir.

Bankın gəlirlərində artım göstərən digər istiqamət digər banklarda və maliyyə institutlarında yerləşdirilən depozitlər olub. Bu mənbədən gəlirlər bir ildə 377 min manat (28,5%) artaraq 1,7 milyon manata çatıb. Həmçinin digər faiz gəlirləri də 348 min manat (75,8%) artaraq 808 min manat təşkil edib.

Bunun əksinə olaraq, bankın ticarət və investisiya qiymətli kağızlarından əldə etdiyi faiz gəlirləri kəskin azalaraq 170 min manatdan cəmi 15 min manata enib.

"Bank Avrasiya" ASC-nin faiz xərcləri 2,5 milyon manata çatıb. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 204 min manat və ya 9% artım deməkdir.

Faiz xərclərinin artımında əsas rolu depozitlərə ödənilən faizlər oynayıb. Depozitlərə görə faiz ödənişləri bir ildə 239 min manat (79%) artaraq 540 min manata yüksəlib.

Mərkəzi Bank və dövlət fondları qarşısında öhdəliklər üzrə faiz xərcləri 1,9 milyon manat olub. Bu da illik 65 min manat (3,5%) çoxdur. Bu maddə ümumi faiz xərclərinin 78%-ni təşkil edir.

Nəticədə, xalis faiz gəliri 12,5 milyon manat təşkil edib. Bu da 2024-cü ildəki göstəricilərdən 644 min manat (5,4%) çoxdur.

"Bank Avrasiya" ASC-nin qeyri-faiz gəlirləri bu dövrdə 3,1 milyon manat təşkil edib. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 477 min manat və ya 18,3% artım deməkdir.

Bankın qeyri-faiz gəlirlərinin strukturunda ən kəskin artım alınan haqq və komissiya gəlirləri üzrə baş verib. Bu maddə üzrə gəlirlər bir ildə 1,9 milyon manat (240%), yəni 3,4 dəfə artaraq 2,7 milyon manata yüksəlib.

Bunun əksinə olaraq, xarici valyuta əməliyyatlarından xalis gəliri 65 min manat (14,4%) azalaraq 387 min manata enib.

Digər gəlirlər 22 min manat təşkil edib. Bu da 1,35 milyon manat (98,4%) azalma deməkdir.

"Bank Avrasiya" ASC-nin qeyri-faiz xərcləri 10,5 milyon manat təşkil edib. Nəticədə, əvvəlki ilin eyni dövrü ilə müqayisədə 1,7 milyon manat və ya 18,9% artım baş veribş

Qeyri-faiz xərclərinin artımında əsas rolu "digər xərclər" və əmək haqqı xərcləri oynayıb. Digər xərclər maddəsi üzrə xərclər bir ildə 1 milyon manat (29,4%) artaraq 4,6 milyon manata yüksəlib və cəmi qeyri-faiz xərclərinin 44%-ni təşkil edib.

Əmək haqqı və digər kompensasiya xərcləri4,6 milyon manata bərabər olub.Bu da illik 581 min manat (14,3%) artıma bərabərdir. Bu maddənin də ümumi xərclərdəki payı 44%-ə bərabərdir.

Ümumi və inzibati xərclər demək olar ki, dəyişməyərək 633 min manat səviyyəsində qalıb. Amortizasiya xərcləri isə 627 min manat təşkil edib. Bu da 2024-cü ilə nəzərən 44 min manat (7,5%) artımın baş verməsidir.

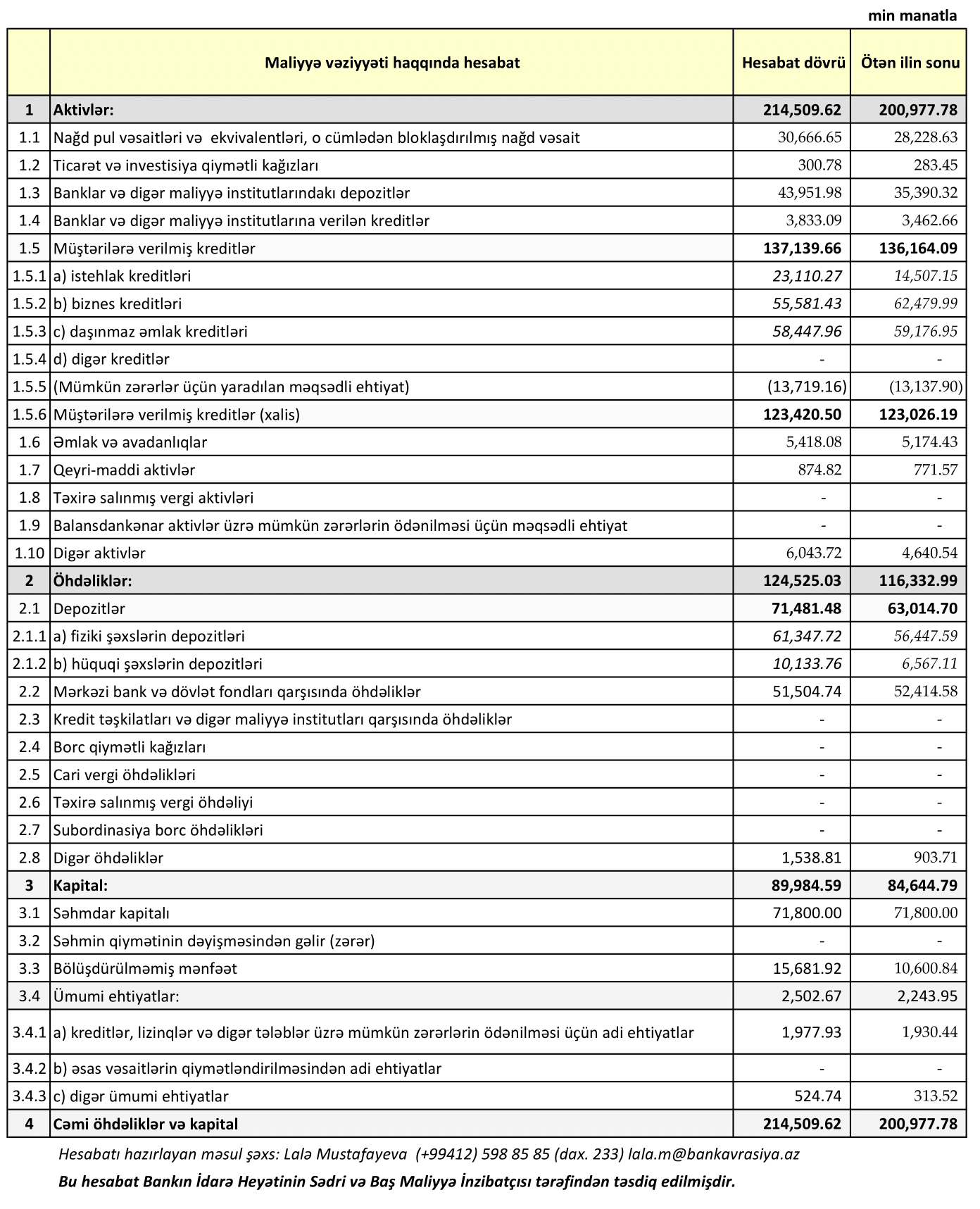

"Bank Avrasiya" ASC-nin cəmi aktivləri 214,5 milyon manata çatıb. Bu, əvvəlki ilin sonu ilə müqayisədə 13,5 milyon manat və ya 6,8% artım deməkdir.

Aktivlərin artımında əsas rolu digər banklardakı depozitlər və nağd vəsaitlər oynayıb. Banklarda və digər maliyyə institutlarındakı depozitlər bir ildə 8,6 milyon manat (24,2%) artaraq 44 milyon manata yüksəlib.

Nağd pul vəsaitləri və ekvivalentləri 30,7 milyon manat təşkil edib. Bu il ərzində 2,4 milyon manatlıq (8,6%) artıma bərabərdir.

Bankın müştərilərə verdiyi xalis kredit portfeli isə demək olar ki, dəyişməyərək 123,4 milyon manat səviyyəsində qalıb. Bununla belə, portfelin daxili strukturunda ciddi dəyişikliklər baş verib. İstehlak kreditləri 8,6 milyon manat (59,3%) artaraq 23,1 milyon manata çatdığı halda, biznes kreditləri 6,9 milyon manat (11,1%) azalaraq 55,6 milyon manata enib. Daşınmaz əmlak kreditləri də cüzi azalaraq 58,4 milyon manat təşkil edib. Azalma 729 min manat, başqa sözlə 1,2% təşkil edib.

"Bank Avrasiya" ASC-nin cəmi öhdəlikləri 124,5 milyon manata çatıb. Bu, əvvəlki ilin sonu ilə müqayisədə 8,2 milyon manat və ya 7% artım deməkdir.

Öhdəliklərin artımında əsas rolu depozit portfeli oynayıb. Depozit portfeli 71,5 milyon manata bərabər olub. Bu da 2024-cü ilin sonu ilə müqayisədə 8,5 milyon manat (13,4%) artıma bərabər olub.

Bu maddə ümumi öhdəliklərin 57,4%-ni təşkil edir.

Depozit portfelinin daxili bölgüsündə hər iki seqment üzrə artım qeydə alınıb. Fiziki şəxslərin depozitləri 4,9 milyon manat (8,7%) artaraq 61,3 milyon manata, hüquqi şəxslərin depozitləri isə 3,6 milyon manat (54%) artaraq 10,1 milyon manata çatıb.

Bunun əksinə olaraq, bankın Mərkəzi Bank və dövlət fondları qarşısındakı öhdəlikləri bir ildə 910 min manat (1,7%) azalaraq 51,5 milyon manat təşkil edib. Bu maddə ümumi öhdəliklərin 41,4%-ni təşkil edir.

Hesabat dövrünün sonunda bankın cəmi kapitalı 89 milyon 985 min manat təşkil edib. Bu, əvvəlki ilin sonu ilə müqayisədə 5,3 milyon manat və ya 6,3% artım deməkdir.

Kapitalın artımında əsas rolu bölüşdürülməmiş mənfəət oynayıb. Bölüşdürülməmis xalis mənfəət 15,7 milyon manata bərabər olub ki, bu da 2024-cü ilin sonuna nəzərən 5,1 milyon manat (47,9%) artım deməkdir.

Eyni zamanda, bankın ümumi ehtiyatları da 259 min manat (11,5%) artaraq 2,5 milyon manat təşkil edib. Bu ehtiyatların əsas hissəsi – 2 milyon manatı – kreditlər, lizinqlər və digər tələblər üzrə mümkün zərərlərin ödənilməsi üçün nəzərdə tutulub.

Bankın səhmdar kapitalı isə dəyişməyərək 71,8 milyon manat səviyyəsində qalıb.