Koronavirus pandemiyası bəşəriyyətin tarixini dünya müharibəsi və ya iqtisadi depressiya qədər dəyişdirə bilər. Necə? Bu suala sosioloqlar və psixoloqlar cavab verəcək. Lakin bir şey dəqiqdir: dünya iqtisadiyyatı heç vaxt əvvəlki vəziyyətinə qayıda bilməyəcək.

Eləcə də bax: OECD qlobal iqtisadiyyatın böhrandan əvvəlki səviyyəyə qayıdacağı müddəti - Açıqlayıb

Sosioloqlar və psixoloqlar pandemiya bitdikdən sonra insan davranışında hansı tektonik dəyişikliklərin baş verəcəyi barədə mübahisə edirlər: dünya əhalisinin əksəriyyəti koronafobiya və mizofobiyadan əziyyət çəkəcək, yoxsa zaman yaraları sağaldacaq və həyatımız əvvəlki istiqamətinə qayıdacaq.

Şübhəsiz ki, dünya iqtisadiyyatı heç vaxt əvvəlki vəziyyətinə qayıtmayacaq və 2008-2009-cu illərdəki Böyük depressiya ilə başlayan dəyişikliklər daha da sürətlənəcək. İkinci dünya müharibəsindən əvvəl və sonrakı dünya iqtisadi nizamının transformasiyası eyni qaydada olmuşdur: 1929-1933-cü illərdəki Böyük depressiya dəyişikliklər vektorunu müəyyən etdi, dünya müharibəsi isə bu prosesi sürətləndirərək paradiqma dəyişikliyini kristallaşdırdı.

FED.az Banker.az-a istinadən bu iki dövrün oxşar əlamətlərini sizə təqdim edir:

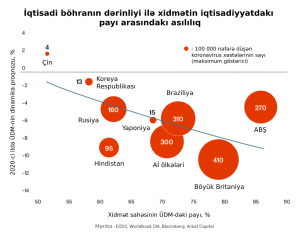

1. 1929-1933-cü illərdə qloballaşma 19-cu əsrin əvvəllərindəki səviyyəyə düşdü: dünya ÜDM-sində ixracatın payı 14-15%-dən demək olar ki, 4%-ə düşdü. İndi isə 2000-ci illərin əvvəllərindəki 24-25%-dən 2016-2018-ci illərdə müşahidə etdiyimiz 20%-dək azalma görürük. Pandemiya və istehsal zəncirlərinin qırılması yaxın illərdə bu göstəricini 16-18%-ə endirəcək.

2. O dövrdə dünya ölkələri valyutalarının qızıl dəstəyindən imtina etdilər. İndi isə onlar kəmiyyət yumşaltma proqramları ilə 20 trilyon dollara yaxşınlasan fiat pullarının emissiyasındakı məhdudiyyətlərdən çəkinirlər. O dövrdə qızıl, indiki zamanda isə kriptovalyutalar və dəyərli metallar rekord səviyyəyə çatır – inkişaf etmiş ölkələrdə pul kütləsi ÜDM-nin 100%-ni keçib.

3. O dövrdə inkişaf etmiş ölkələrin dövlət borcunun həcmi 1920-ci illərin sonlarında ÜDM-nin 40-45%-dən müharibədən sonra 120-125%-ə yüksəldi. İndi isə bu göstərici 2000-ci illərin ortalarında müşahidə etdiyimiz 35-38%-dən başlayır və karantin şəraitində iqtisadiyyatı stimullaşdırmaq üçün proqramlar çərçivəsində 100%-i keçir. Üstəlik, özəl sektorun borcu sürətlə böyüyür və nəticədə inkişaf etmiş ölkələrin ümumi borcu 2020-ci ilin birinci rübündə ÜDM-nin 392%-nə çatıb (bütün dünya ölkələri üzrə 331%).

4. 1920-1930-cu illərdə Böyük Britaniya imperiyasının çökməsi, o cümlədən əsas iqtisadi və siyasi qüvvə kimi ABŞ-ın yüksəlməsi (dollarla birlikdə) baş verdi. İndi isə ABŞ-ın rolunun azalması, Çinin təsirinin isə artması özünü büruzə verir. Geosiyasi qeyri-sabitlik və sanksiyalar (xüsusilə texnologiya sektorunda), ABŞ-ın özündə daxili siyasi problemlər və virusun yayılmasında Çini günahlandırmaq cəhdi – bütün bunlar ÇXR və ABŞ arasındakı əlaqələrin (istehlakçı və borcalan) məhvinə gətirib çıxarır.

5. O dövrdə “zənginlər zənginləşirdi, yoxsullar isə yoxsullaşırdı”, bu da ABŞ-da Cini əmsalının 42%-dən 52%-dək artmasında əks olundu. İndi isə Ronald Reyqanın dövründə başlayan dərinləşən bərabərsizlik spiralının davamını görürük və Cini əmsalı 2019-cu ildə 48,2%-ə çatdı, pandemiyadan sonra isə yenidən 50%-i keçə bilər. Və bu, yalnız gəlir bərabərsizliyi deyil, xalis rifah bərabərsizliyidir: Ceff Bezos və Qeyts təxminən 300 milyard dollara sahibdirlər – amerikalıların ümumi sərvətindən 50% çox! Beləliklə deyə bilərik ki, FED-in stimulları və maliyyə aktivlərinin “köpükləri” işçi qüvvəsinə deyil, kapital sahiblərinə kömək edir.

Postkoronavirus dünyasının əsas sürprizi inflyasiyanın əvvəlki səviyyəyə qayıtması və borc bazarında yeni şokların (2013-cü ildəki “taper tantrum” kimi) yaranması ola bilər. Bu ssenaridə səhmlər əvvəlcə maliyyə stimulunun təsiri nəticəsində yüksəlsə də, sonra büdcə kəsirlərinin maliyyələşdirilməsinə ehtiyac azalacaq və inflyasiyalar səhmlər bazarının çöküşünə gətirib çıxaracaq – belə halda tək ümid qızıl və gümüşədir.

Pandemiyanın başqa bir maraqlı və gözlənilən nəticəsi budur ki, Qərb ölkələrinin iqtisadi modelləri stres şəraitində zəif olduğunu sübut edib, malların istehsal və ixrac sahələrinə yönəlmiş ölkələrdə isə iqtisadi böhran nisbətən daha az dərin olub. Xəstəliyin yayılma miqyası ABŞ-a və Avropaya nisbətən (bu günə qədər) daha yüngül keçib. Bu effekt inkişaf etmiş ölkələrdə sənaye intibahı üçün əlavə stimul rolunu oynasa da, texnologiyaya yönümlü olacaq. Çinlə olan geosiyasi mübahisələr və ticarət-texnologiya müharibəsi bu prosesi daha da sürətləndirir. Və bu, bir tərəfdən inflyasiyaya münasibətdə gözləntilərin, digər tərəfdən deflyasiyadan əziyyət çəkən ölkələrdə daxili tələbatın artmasına gətirib çıxaracaq.

Bəs pandemiyadan sonrakı dünya necə olacaq? Bu, ən böyük oyunçular arasında kəskinləşən iqtisadi və siyasi ziddiyyətlərlə parçalanmış bir dünya olacaq. İstehlakçı tələbatı dövlət və mərkəzi bankların istiqrazlarının emissiyası ilə maliyyələşən büdcə xərclərinin artması nəticəsində stimullaşdırılacaq. Və bu proses inflyasiya əvvəlki səviyyəyə qayıdana kimi davam edəcək. “Bloomberg Economics”in qiymətləndirmələrinə görə, ABŞ və Avrozonada qiymətlər bir neçə il ərzində müvafiq olaraq 63% və 30% arta bilər. Əlbəttə ki, reallıq bu modeldən daha yaxşı olacaq, lakin inflyasiyanı 2% səviyyəsində saxlamaq da mümkün olmayacaq. Belə ki, bazarlar pulun dəyərinin böyüməsi dövrünə hələ də hazır deyillər.