Müəllif: Elvin Nəsibov, Azərbaycan Dövlət İqtisad Universitetinin doktorantı

ÜDM və ÜMM arasındakı fərq nədir?

Hər hansı aktiviniz müəyyən bir gələcək dəyərə sahibdir. Bu aktivinizin investisiya edilərək qazanc gətirəcəyi ehtimal çərçivəsində fərz edilir. Təbii ki, sahib olduğunuz 1000 manatı evinizdə saxlamaqla onu fiziki olaraq artıra bilmərsiniz. Lakin həmin pulu mövcud faiz dərəcəsi üzrə dəyərləndirsəniz cari vəsaitinizin gələcəkdəki dəyərini müəyyən edə bilərsiniz.

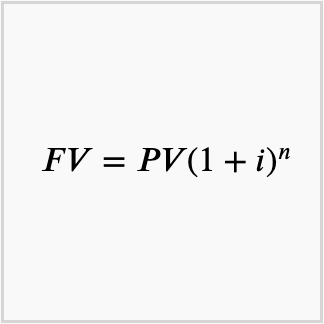

Gələcək dəyər (FV) investisiyanın faiz dərəcəsi və inflyasiya əsasında müəyyən edilmiş gələcəkdəki müəyyən tarixdə cari aktivin təxmin edilən dəyəridir. Müəyyən edilmiş pul məbləğinin gələcək dəyəri faiz dərəcələrinin birləşməsindən əldə edilən gəlirə əlavə olaraq cari dəyəri də əhatə edir. İqtisadiyyatda baş verən inflyasiya “real” ifadələrlə gələcək dəyəri azalda bilər, çünki artan inflyasiya investisiya üçün effektiv gəlir dərəcəsini azaldır. Aktivin indiki dəyərini (PV) nəzərə alaraq, onun gələcək dəyəri aşağıdakı düsturla hesablana bilər:

Düsturdakı PV aktivin cari dəyəri olduğu halda, r gəlir və ya faiz dərəcəsi, n isə investisiya dövrlərinin sayıdır (adətən illər üzrə ifadə olunur).

Məsələn, hər il 5% ödəyən beş illik əmanət hesabına 1000 manat investisiya edəcəyiniz halda həmin 1000 manatın gələcək dəyəri 1276,28 manata bərabərdir. Yəni Sizin cari tarixdəki 1000 manatınız qeyd olunan faiz dərəcəsi üzrə 5 ildən sonranın 1276.28 manatıdır.