"Yelo Bank" 2024 cü ilin II rübünün nəticələrini açıqlayıb.

FED.az bu barədə bankın hesabatına istinadən xəbər verir.

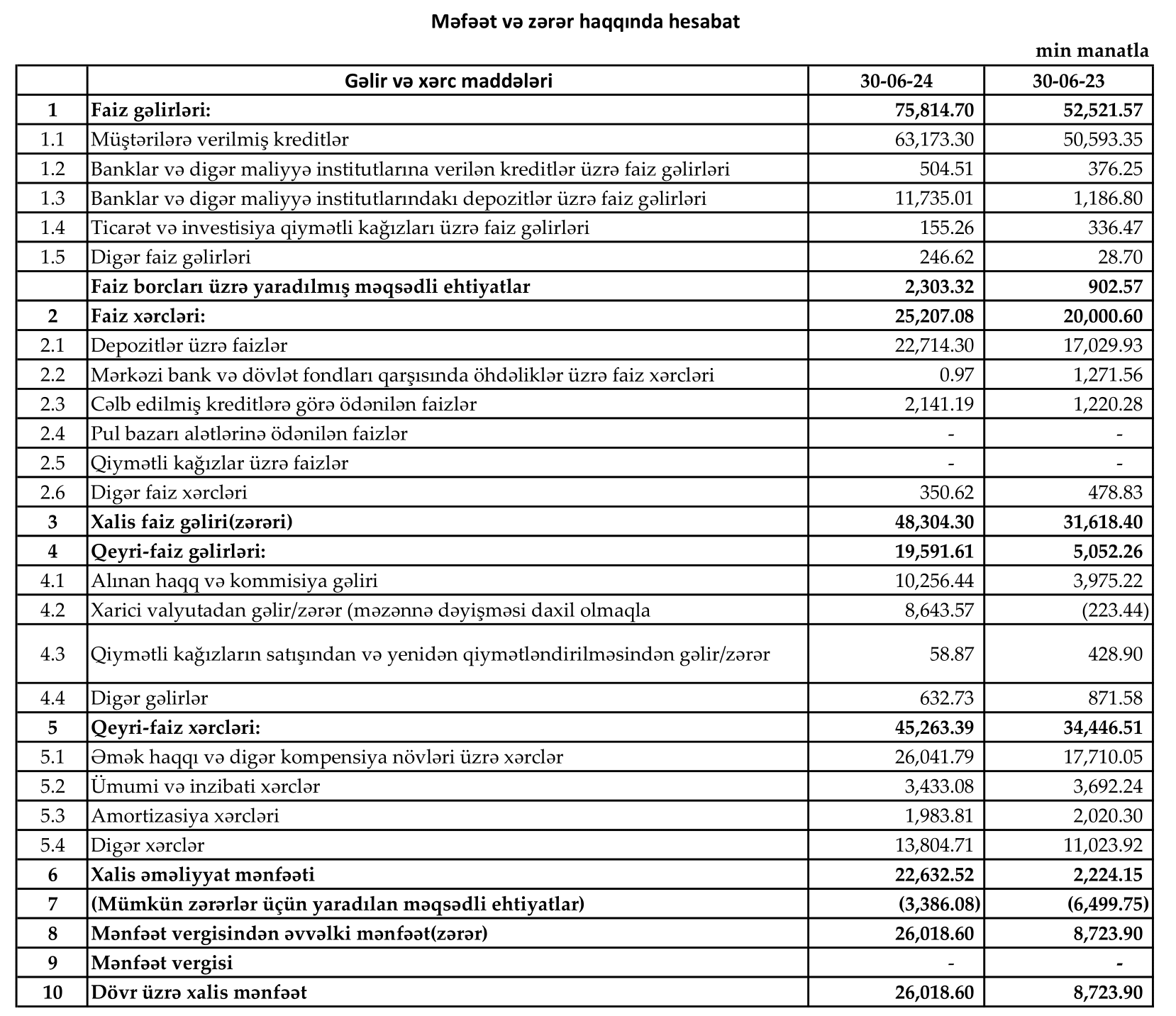

Bu dövrdə bankın faiz gəlirləri 75,8 milyon manat təşkil edib ki, bunun da 63,2 milyon min manatı kreditlərdən əldə edilən faiz gəlirləri hesabına formalaşıb.

Son bir ildə faiz gəlirləri 23,3 milyon manat (44%), kreditlərdən əldə edilən faiz gəlirləri 12,6 milyon manat (25%) artıb.

Faiz xərcləri isə 5,2 milyon manat və ya 26% artaraq 25,2 milyon manat təşkil edib.

Faiz xəclərinin çox böyük hissəsi - 22,7 milyon manatı depozitlər üzrə faizlərdir. Bu göstərici üzrə son bil ərzində 5,7 milyon manat (33%) artım baş verib.

Beləliklə bankın xalis faiz gəlirləri 48,3 milyon manat təşkil edib ki, bu da illik müqayisədə 16,7 milyon manat və ya 53% çoxdur.

Hesabat dövründə "Yelo Bank"ın qeyri-faiz gəlirləri 19.6 milyon manat, xərcləri isə 45,3 milyon manat olub.

Qeyri-faiz gəlirləri son bir il ərzində 14,5 milyon manat (3,9 dəfə), xərcləri isə 10,8 milyon manat (31%) artıb.

Qeyri-faiz gəlirlərinin 10,3 milyon manatını alınan haqq və komissiya gəlirləri, 8,6 milyobn manatı xarici valyutadan gəlirlər olub. Onlar da müvafiq olaraq 6,3 milyon manat (2,6 dəfə) artıb.

Bank əmək haqqı xərcləri 890 min manat (12%) artaraq 8 milyon 157 min manata çatdırıb.

Bundan başqa ümumi və inzibati xərcləri 8,3 milyon manat, amortizasiya xərcləri 3,4 milyon manat, amortizasiya xərcləri 2 milyon manat, digər xərcləri isə 13,8 milyon manat olub.

Bankın xalis əməliyyat mənfəəti son bir il ərzində 20,4 milyon manat (10,2 dəfə) artaraq 22,6 milyon manata bərabər olub.

"Yelo Bank" II rübü 26 milyon manat xalis mənfəətlə başa vurub. Bankın xalis mənfəəti illik müqayisədə 17,3 milyon manat və ya 3 dəfə artıb. Hesabat dövründə bank mənfəət vergisi ödəməyib.

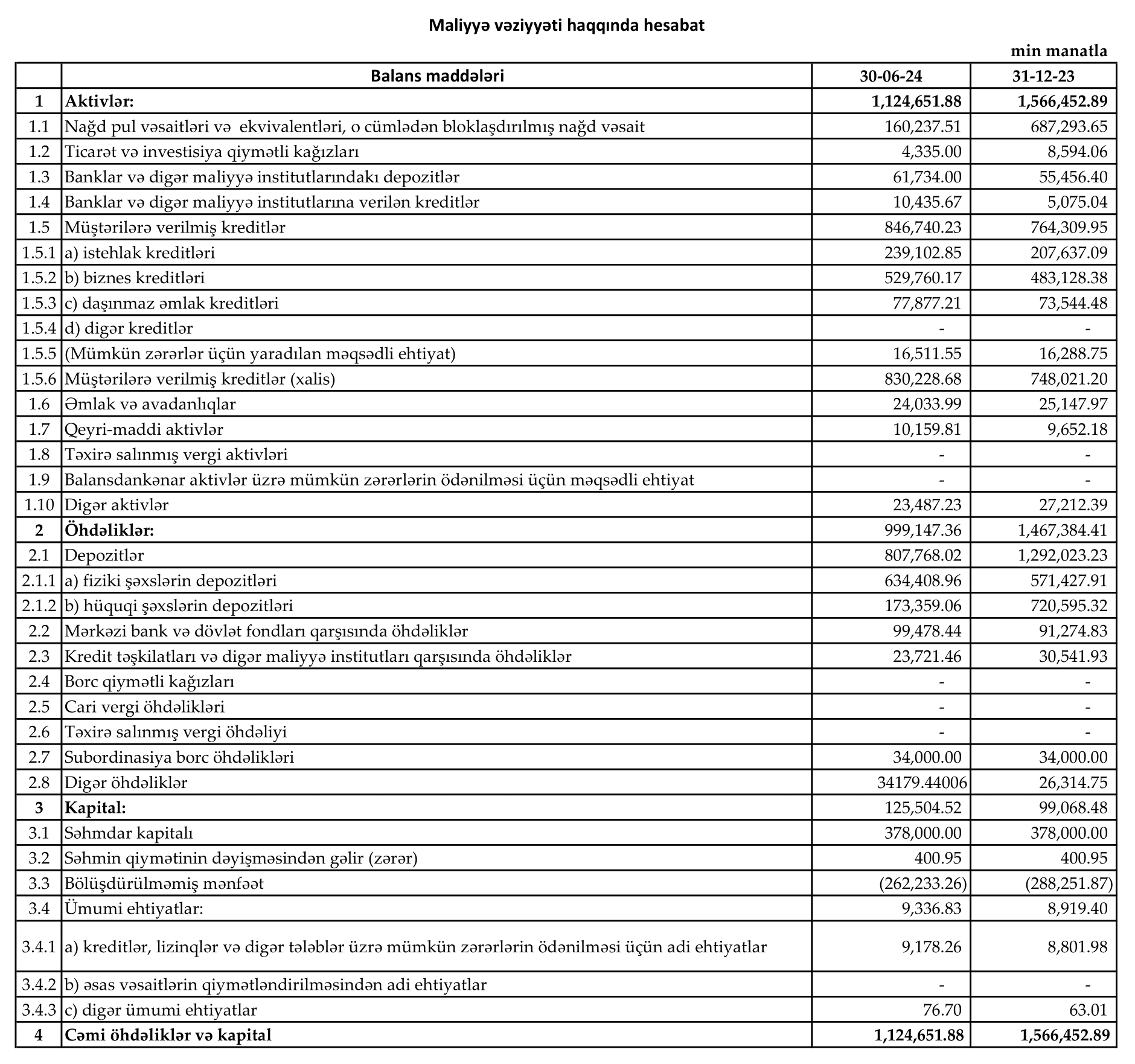

"Yelo Bank" bu ilin II rübündə 1 milyard 124 milyon manat aktivlərə malik olub.

Hesabat dövründə "Yelo Bank"ın kredit portfeli 82,4 milyon manat (11%) böyüyərək 846,7 milyon manat təşkil edib.

Onun da 239,1 milyon manatını istehlak, 529,8 milyon manatını biznes kreditləri, 77,9 milyon manatını isə daşınmaz əmlak (ipoteka kreditləri) təşkil edib.

2023-cü iin sonu ilə müqayisədə istehlak kreditləri, 31,5 milyon manat (15%), biznes kreditləri 46,6 milyon manat (10%), ipoetka kreditləri 4,3 milyon manat (6%) böyüyüb.

Ümumi kredit portfelinin 16,5 milyon manatını mümkün zərərlər üçün yaradılmış ehtiyat vəsaitləri təşkil edib.

Beləliklə, müştərilərə verilmiş xalis kredit məbləğinin həcmi 830,2 milyon manat olub ki, bu da ötən ilin sonu ilə müqayisədə 82,2 milyon manat, başqa sözlə 11% artım deməkdir.

Bankın öhdəlikləri bu dövrdə 999,1 milyon manat təşkil edib.

Depozit portfelinin həcmi 807,8 milyon manat olub ki, onun da 634,4 milyon manatı fiziki, 173,4 milyon manatı hüquqi şəxslərin payına düşüb.

Əhalinin əmanətləri son bir ildə 63 milyon manat (11%) artıb.

Bankın balans kapitalı 125,5 milyon manat təşkil edib kİ, bu da əvvəlki ilin eyni dövrü ilə müqayisədə 26,4 milyon manat və ya (27%) çoxdur.