"AccessBank" 2025-ci ilin son rübünün yekunlarına dair maliyyə hesabatını açıqlayıb.

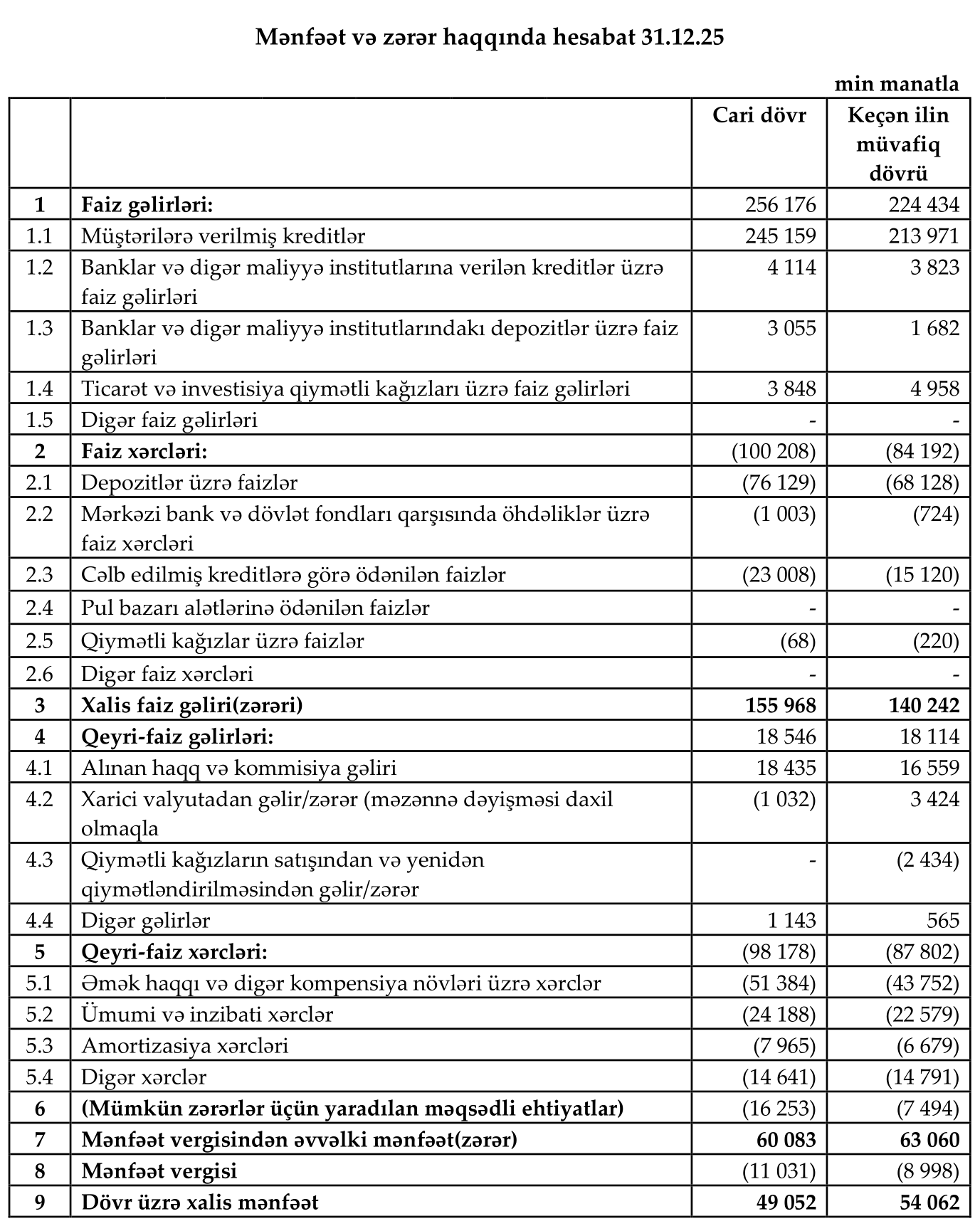

FED.az biznes və maliyyə xəbərləri portalı bankın maliyyə hesabatlarına istinadən xəbər verir ki, bankın faiz gəlirləri 256,2 milyon manata çatıb. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 31,7 milyon manat və ya 14,1% artım deməkdir.

Bankın faiz gəlirlərinin artımında əsas rolu müştərilərə verilən kreditlər oynayıb. Belə ki, bankın kreditlərdən əldə etdiyi faiz gəlirləri bir ildə 31,2 milyon manat (14,6%) artaraq 245,2 milyon manata yüksəlib. Bu maddə bankın cəmi faiz gəlirlərinin 95,7%-ni təşkil edir.

Bankın gəlirliliyində artım göstərən digər istiqamət digər banklarda və maliyyə institutlarında yerləşdirilən depozitlər olub. Bu mənbədən gəlirlər bir ildə 1,4 milyon manat (81,6%) artaraq 3,1 milyon manata çatıb.

Ticarət və investisiya qiymətli kağızlarından əldə etdiyi faiz gəlirləri 1,1 milyon manat 3,8 milyon manat təşkil edib.

Faiz xərcləri 100,2 milyon manata çatıb. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 16 milyon manat və ya 19% artım deməkdir.

Faiz xərclərinin artımında əsas rolu cəlb edilmiş kreditlər və depozitlər oynayıb. Bankın depozitlərə görə ödənişləri bir ildə 8 milyon manat (11,7%) artaraq 76,1 milyon manata yüksəlib. Bu maddə bankın cəmi faiz xərclərinin 76%-ni təşkil edir.

Bankın xərclərində ən kəskin artım isə cəlb edilmiş kreditlərə görə ödənilən faizlər üzrə qeydə alınıb. Bu xərclər bir ildə 7,9 milyon manat (52,2%) artaraq 23 milyon manata çatıb.

Artım fonunda bankın xalis faiz gəliri də yüksəlib. Bankın əsas əməliyyat gəliri olan xalis faiz gəliri bir ildə 15,7 milyon manat (11,2%) artaraq 156 milyon manat təşkil edib.

"AccessBank"ın qeyri-faiz gəlirləri hesabat ilində 18,5 milyon manat təşkil edib. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 432 min manat və ya 2,4% artım deməkdir.

Qeyri-faiz gəlirlərinin artımında əsas rolu alınan haqq və komissiya gəlirləri oynayıb. Bu maddə üzrə gəlirlər bir ildə 1,9 milyon manat (11,3%) artaraq 18,4 milyon manata yüksəlib və cəmi qeyri-faiz gəlirlərinin demək olar ki, hamısını (99,4%) təşkil edib.

Eyni zamanda, bankın qiymətli kağızlar əməliyyatlarından zərəri aradan qalxıb. Əgər əvvəlki il bank bu əməliyyatlardan 2,4 milyon manat zərər etmişdisə, cari dövrdə zərər qeydə alınmayıb.

Bankın qeyri-faiz xərcləri bir ildə 10,4 milyon manat (11,8%) artaraq 98,2 milyon manata çatıb.

Bu xərclərin artımında əsas rolu əmək haqqı və digər kompensasiya xərcləri oynayıb. Bu maddə üzrə xərclər bir ildə 7,6 milyon manat (17,4%) artaraq 51,4 milyon manata yüksəlib və cəmi qeyri-faiz xərclərinin 52%-dən çoxunu təşkil edib.

Bankın ümumi və inzibati xərcləri bir ildə 1,6 milyon manat (7,1%) artaraq 24,2 milyon manat, amortizasiya xərcləri isə 1,3 milyon manat (19,2%) artaraq 8 milyon manat təşkil edib.

Bankın mümkün zərərlər üçün yaratdığı məqsədli ehtiyatlar da kəskin artıb. Bu ehtiyatlar bir ildə iki dəfədən çox (8,8 milyon manat) artaraq 16,3 milyon manata çatıb.

Nəticədə, xərclərin artması bankın yekun mənfəətinə təsir edib. Bank bu dövrdə 11 milyon manat mənfəət vergisi ödəyib.

Beləliklə "AccessBank" QSC 2025-ci ili xalis 49,1 milyon manat xalis mənfəətlə başa vurub.

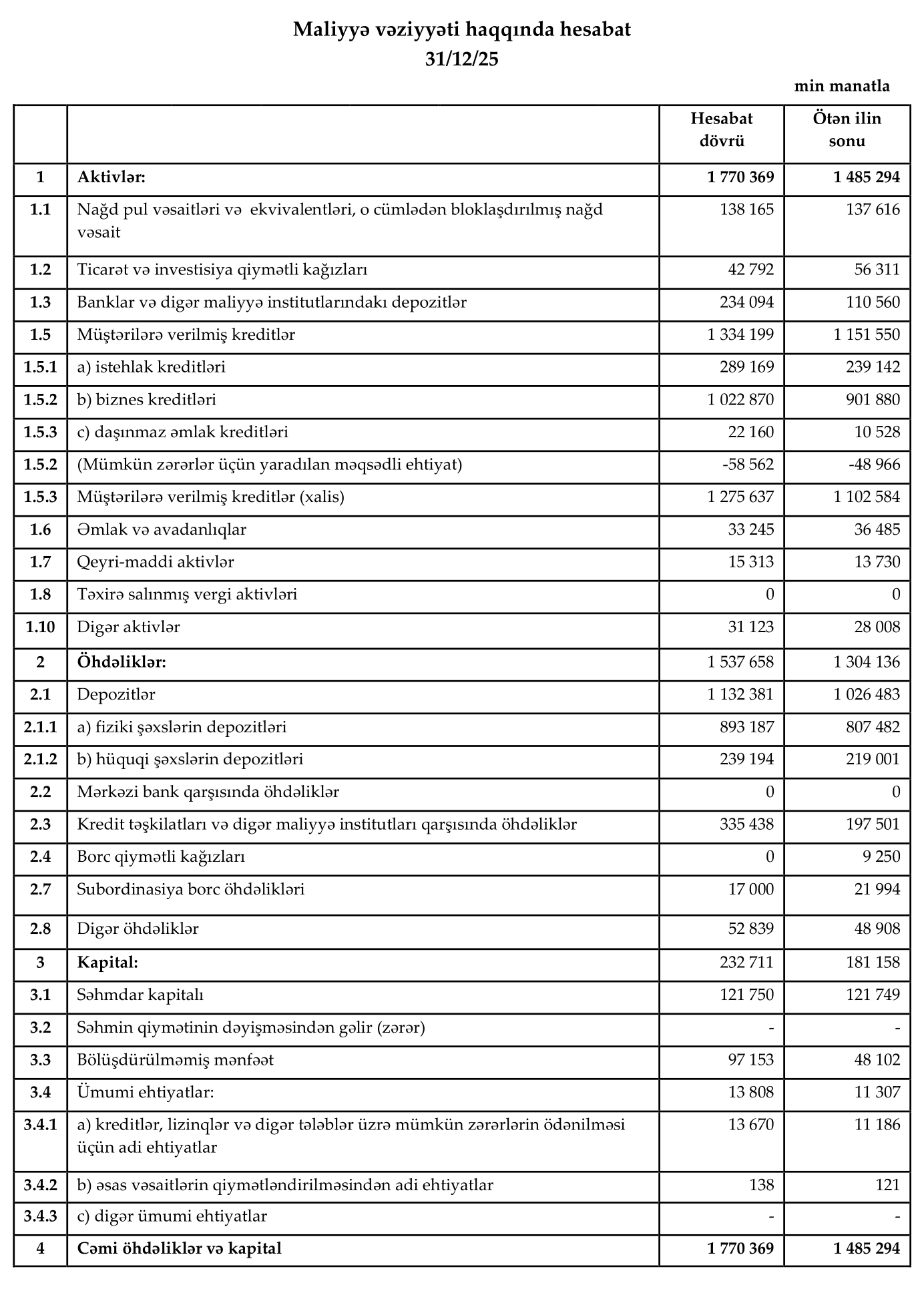

"AccessBank" QSC 2025-ci ildə 1 milyard 770,4 milyon manat cəmi aktivlərə malik olub. Bu, əvvəlki ilin sonu ilə müqayisədə 285,1 milyon manat və ya 19,2% artım deməkdir.

Bankın aktivlərinin artımında əsas rolu kredit portfeli və digər banklardakı depozitlər oynayıb. Bankın müştərilərə verdiyi xalis kreditlərin həcmi bir ildə 173 milyon manat (15,7%) artaraq 1 milyard 275,6 milyon manata yüksəlib. Bu maddə bankın cəmi aktivlərinin 72%-ni təşkil edir.

Kredit portfelinin daxili bölgüsündə ən böyük paya sahib olan biznes kreditləri 1 milyard 22,9 milyon manat olub. Bu kreditlər 121 milyon manat (13,4%) artıb. İstehlak kreditləri isə 50 milyon manat (20,9%) artaraq 289,2 milyon manat, daşınmaz əmlak kreditləri isə iki dəfədən çox (11,6 milyon manat) böyüyərək 22,2 milyon manata yüksəlib.

Əmlak və avadanlıqlar üzrə aktivlər 33,2 milyon manat olub. Bankın nağd pul vəsaitləri və ekvivalentləri isə demək olar ki, dəyişməyərək 138,2 milyon manat səviyyəsində qalıb.

Bankın aktivlərində ən kəskin artım isə digər banklarda və maliyyə institutlarında yerləşdirilən depozitlər üzrə qeydə alınıb. Bu depozitlərin həcmi bir ildə 123,5 milyon manat , yəni 2,1 dəfə artaraq 234,1 milyon manata çatıb.

Bunun əksinə olaraq, bankın ticarət və investisiya qiymətli kağızları portfeli 13,5 milyon manat (24%) azalaraq 42,8 milyon manata enib.

Bankın cəmi öhdəlikləri 1 milyard 537,7 milyon manata bərabər olub. Bu, əvvəlki ilin sonu ilə müqayisədə 233,5 milyon manat və ya 17,9% artım deməkdir.

Öhdəliklərin artımında əsas rolu digər banklardan cəlb edilən vəsaitlər və depozit portfeli oynayıb. Bankın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri bir ildə 137,9 milyon manat (69,8%) artaraq 335,4 milyon manata yüksəlib.

Depozit portfeli isə bir ildə 105,9 milyon manat (10,3%) artaraq 1 milyard 132,4 milyon manata çatıb. Bu maddə bankın cəmi öhdəliklərinin 73,6%-ni təşkil edir.

Depozit portfelinin artımında əsas rolu fiziki şəxslərin əmanətləri oynayıb. Əhalinin depozitləri 893,2 milyon manata bərabər olub. Bu da 2024-cü ilə nəzərən 85,7 milyon manat (10,6%) artım deməkdir. Hüquqi şəxslərin depozitləri isə 239,2 milyon manat olub. Bu da illik 20,2 milyon manat (9,2%) artıma bərabərdir.

Bankın digər öhdəlikləri 4 milyon manat (8,1%) artaraq 52,8 milyon manat təşkil edib.

Bankın cəmi kapitalı 232,7 milyon manata bərabər olub. Bu, əvvəlki ilin sonu ilə müqayisədə 51,6 milyon manat və ya 28,4% artım deməkdir.

Kapitalının artımında əsas rolu bölüşdürülməmiş mənfəət oynayıb. Bankın bölüşdürülməmiş mənfəəti bir ildə 49,1 milyon manat yəni iki dəfədən çox artaraq 97,2 milyon manata yüksəlib.

Bankın ümumi ehtiyatları 13,8 milyon manata bərabər olub. Bu isə bir ildə 2,5 milyon manat (22,1%) artım deməkdir. Bu ehtiyatların demək olar ki, hamısı (13,7 milyon manat) kreditlər, lizinqlər və digər tələblər üzrə mümkün zərərlərin ödənilməsi üçün nəzərdə tutulub. Bankın səhmdar kapitalı isə demək olar ki, dəyişməyərək 121,8 milyon manat səviyyəsində qalıb.