Bir qədər əvvəl Azərbaycanda fəaliyyətə başlayan Özəl Kredit Bürosunun bir funksiyası da bankları etibarsız müştərilərdən qorumaqdır.

FED.az xəbər verir ki, banklar büroya müraciət etməklə müştərilərin «qara siyahısı» ilə tanış ola və onların nə qədər etibarlı olub-olmadıqlarını öyrənə bilərlər. Amma banklar indiyədək də müştəriləri qiymətləndirmək üçün öz indikatorlarını yaradıblar. Və burada əsas göstərici müştərinin iş yeridir.

Eləcə də bax: «Bəzi müştərilər istəyir ki, onu heç kim görməsin» – BANKİRLƏ MÜSAHİBƏ

Müştərinin iş yeri onun haqqında düşündüyümüzdən çox məluat verir. Bu təkcə maaşın məbləği deyil. İş yeri, əslində müştərinin çalışdığı yerin nə qədər sabit olduğunu, eləcə də, onun özünün nə qədər hazırlıqlı və ciddi bir şəxs olduğunu göstərir.

Ona görə də banka kredit almaq üçün üz tutanda bank işçisi ilə dialoqun davam edib-etməyəcəyi, «harda işləyirsiz?» sualına verilən cavabdan asılıdır.

Eləcə də bax: «Problemlər kredit müqaviləsinin bu bəndini oxumayanda başlayır» – BANKİRLƏ MÜSAHİBƏ

Müştərilərin də “ulduz”u olurmuş

Beləliklə, Azərbaycan banklarının güvənli müştəri kateqoriyası formalaşıb. Xüsusən də istehlak kreditləri portfeli üzrə toplanmış məlumatlara əsasən, banklar hansı peşə sahiblərinə daha çox etimad etdiklərini onlara verdikləri kredit dərəcəsində əks etdirirlər. Ən yaxşı otellərə 5ulduz dərəcəsi verildiyi kimi, ödəmə qabiliyyəti yüksək olan, ödəmə müddətlərini düzgün icra edən müştəriyə də banklar 1-ci dərəcə statusu verirlər.

Pis müştərinin xərci böyük olur

Dərəcələr aşağı düşdükcə kreditin məbləği və şərtlərində ehtiyatlı davranışlar artır. Banklar etibarsız və şübhəli müştərilərə ya ümumiyətlə kredit vermirlər, ya da kredit daha ağır şərtlərlə – yüksək faizlə və daha az müddətə ayrılır.

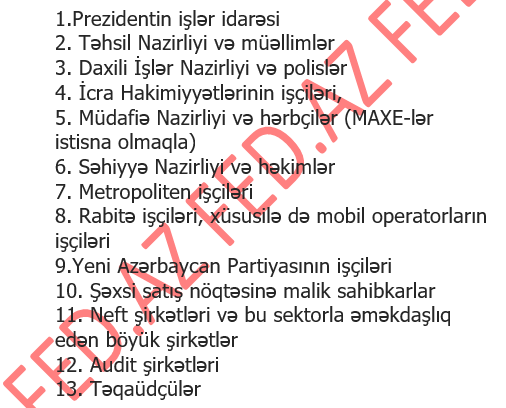

Etibarlı müştərilər – «Keçin yuxarı başa»

Beləliklə, banklar bu təşklatlarda çalışan müştərilərə etimad edirlər:

Göründyü kimi, iş yeri baxımından banklarla adi vətəndaşların baxşları demək olar ki, üst-üstə düşür. Sıravi vətəndaşların ciddi qəbul etdiyi iş yeri və vəzifələr banklar üçün də məqbul sayılır. Hər halda etibarlı müştərilərin siyahısında fərq demək olar ki, yoxdur. Diqqəti çəkən məqamlardan biri etibarlı müştərilərin arasında təqaüdçülərin (əmək pensiyaçılarının) də olmasıdır. Bunun əsas səbəbi yaşlı insanların pulla bağlı məsələlərdə daha məsuliyyətli olması, gəlirlərinin isə sabit qalmasıdır.

Devalvasiya sınağı

Bankların gəlirləri kreditlərdən formalaşdığı kimi, eyni zamanda riskləri də əsasən bu məhsulla əlaqədardır. Xüsusən də devalvasiyadan sonra müştərilərini yenidən dəyərləndirən banklar artıq bəzi sahələri “ağ siyahı”dan çıxarıblar. Məsələn, devalvasiyadan əvvəl o qədər də riskli sayılmayan xidmət sektoru ilə bağlı peşələrə yanaşma yeniləndi. Özəl şirkətlərdə və xidmət sahələrində çalışan peşə sahibləri sonradan riskli sahələr kimi qəbul olundu. Bu kateqoriyaya xüsusən də idman sağlamlıq mərkəzləri, istirahət əyləncə obyektləri, otel işçiləri, sürücülər də əlavə olundu.

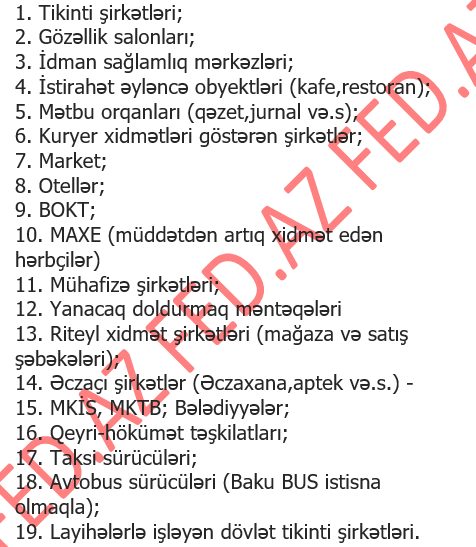

Etibarsız müştərilər – «Xoş getdiniz»

Belə ki, banklar bazarda uzun müddət ərzində çalışan, sabit dövriyyəsi, hətta aybaay vergi ödənişi olmayan şirkətlərin işçilərini əliboş yola salırlar. Hazırda bankların etimad etmədikləri sahələr və peşələr isə bunlardır:

Bu siyahıda yer alan sahələri birləşdirən əsas məqam - qeyri-sabitlikdir. Qeyri-sabitlik həm sahənin özünə, həm də burada çalışan işçilərə aiddir. Məsələ bundadır ki, siyahıdakı sahələrin fəaliyyəti ölkədəki iqtisadi durumdan müştərilərin aktivliyindən və əhalinin gəlirlərindən çox asılıdır. Bəzi sahələr isə mövsümi olaraq çalışır. Nəticədə həmin sahələrdə dövriyyə və gəlirlər də sabit deyil. Digər mühüm məqam odur ki, etibarsız sayılan sahələrdə işçilərin əksəriyyəti müqaviləsiz işləyir, yəni rəsmiləşdirilmir, ya da onların rəsmi əmək haqları aşağıdır. Belə qeyri-şəffaflıq bankları haqlı olaraq şübhələndirir və müştərilərə ehtiyatla yanaşmağa vadar edir.