"Yelo Bank" ASC-nin 2025-ci il üzrə maliyyə vəziyyəti məlum olub.

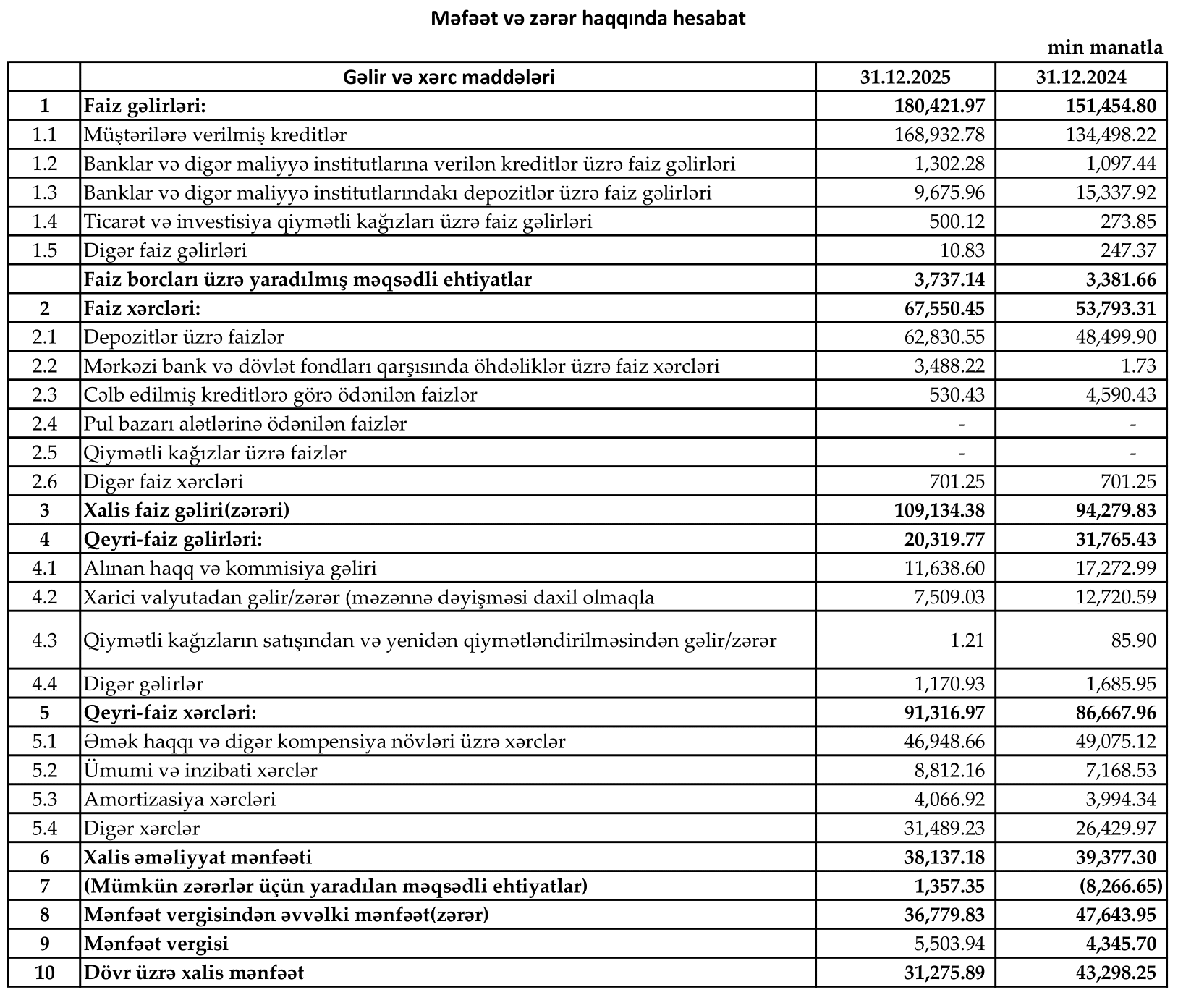

FED.az biznes və maliyyə xəbərləri portalı bankın maliyyə hesabatına istinadən xəbər verir ki, faiz gəlirləri 180,4 milyon manata çatıb. Bu, əvvəlki ilin eyni dövrü ilə müqayisədə 29 milyon manat və ya 19,1% artım deməkdir.

Faiz gəlirlərinin artımında əsas rolu müştərilərə verilən kreditlər oynayıb. Müştərilərə verilmiş kreditlərdən əldə edilən faiz gəlirləri bir ildə 34,4 milyon manat (25,6%) artaraq 168,9 milyon manata yüksəlib. Bu maddə ümumi faiz gəlirlərinin 93,6%-ni təşkil edir.

Digər banklardakı depozitlərdən əldə etdiyi faiz gəlirləri 9,7 milyon manat təşkil edib.

Gəlirlərin artması fonunda bankın xərcləri də yüksəlib. Faiz xərcləri bir ildə 13,8 milyon manat (25,6%) artaraq 67,6 milyon manata çatıb. Xərclərin artmasında əsas rolu depozitlərə ödənilən faizlər oynayıb ki, bu da bir ildə 14,3 milyon manat (29,5%) artımdır.

Nəticədə, gəlirlərin xərclərdən daha sürətlə artması bankın xalis faiz gəlirinin də yüksəlməsinə səbəb olub.Beləliklə, xalis faiz gəliri bir ildə 14,9 milyon manat (15,8%) artaraq 109,1 milyon manat təşkil edib.

Bankın qeyri-faiz gəlirləri 20,3 milyon manata bərabər olub. Komissiya gəlirləri 11,6 milyon manat, valyuta əməliyyatlarından gəlirlərin 7,5 milyon manat təşkil edib.

Eyni zamanda, xalis əməliyyat mənfəəti 38,1 milyon manat səviyyəsində olub.

Nəticədə, vergilər ödənilənədək mənfəət 36,8 milyon manat təşkil edib. Hesabat dövründə 5,5 milyon manat mənfəət vergisi ödənilib ki, bu da illik müqayisədə 1,1 milyon manat çoxdur.

Beləliklə "Yelo Bank" ASC 2025-ci ili 31,3 milyon manatla xalis mənfəətlə başa vurub.

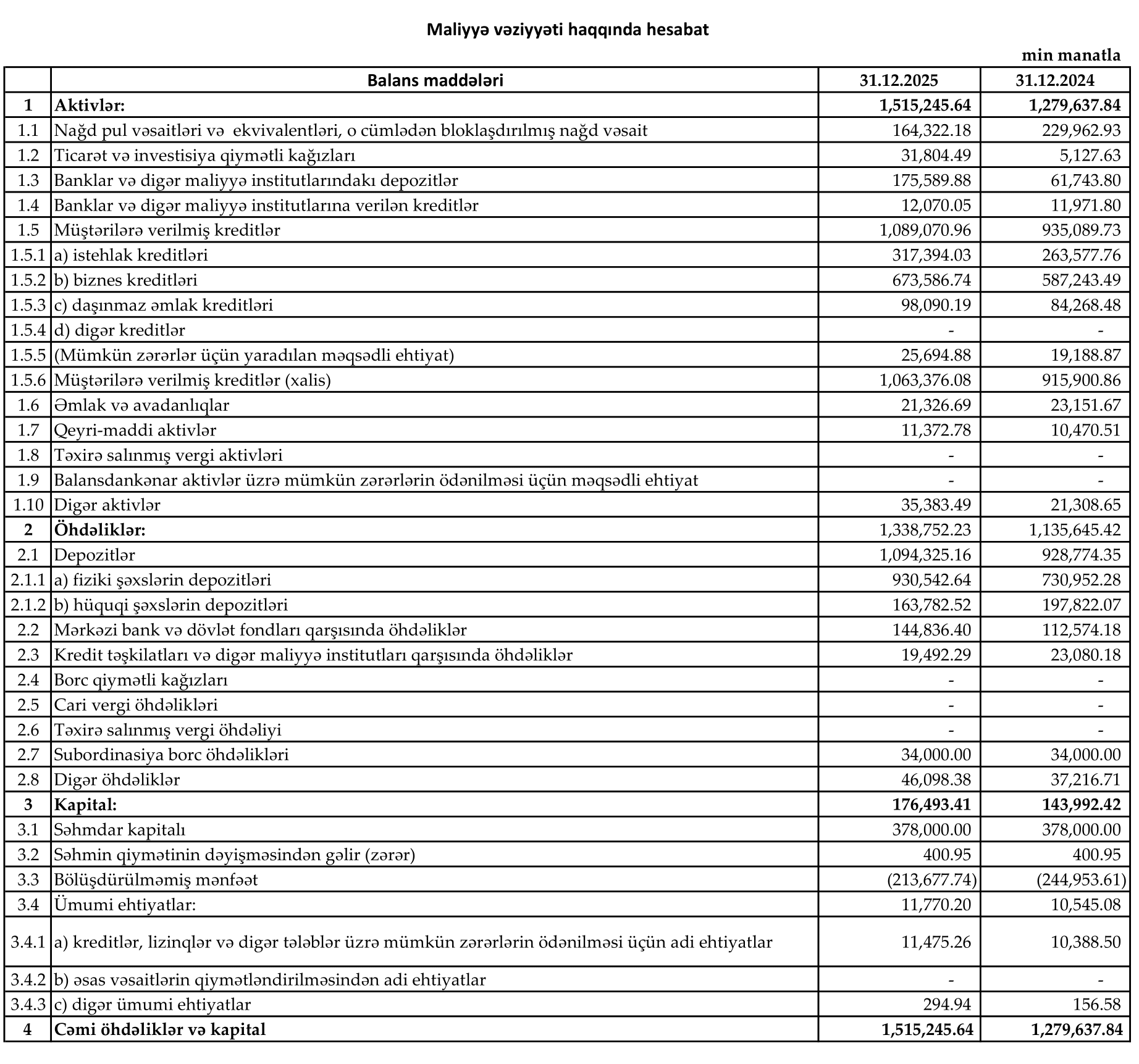

"Yelo Bank" ASC-nin cəmi aktivləri 1 milyard 515,2 milyon manata çatıb. Bu, əvvəlki ilin sonu ilə müqayisədə 235,6 milyon manat və ya 18,4% artım deməkdir.

Aktivlərin artımında əsas rolu kredit portfeli və digər banklardakı depozitlər oynayıb. Müştərilərə verilən ümumi kreditlər bir ildə 154 milyon manat (16,5%) artaraq 1 milyard 89,1 milyon manata yüksəlib. Mümkün zərərlər üçün yaradılan ehtiyatlar (25,7 milyon manat) çıxıldıqdan sonra xalis kredit portfeli 1 milyard 63,4 milyon manat təşkil edib ki, bu da illik 147,5 milyon manat (16,1%) artım deməkdir.

Kreit portfeldinin daxili bölgüsündə ən böyük artım istehlak kreditlərində baş verib. Bu kreditlər 53,8 milyon manat (20,4%) artaraq 317,4 milyon manat olub. Biznes kreditləri 673,6 milyon manata bərabər olub. Bu da illik 86,3 milyon manat (14,7%) çoxdur.Daşınmaz əmlak kreditləri isə 98,1 milyon manat təşkil edib.Bu da son bir il ərzində 13,8 milyon manat (16,4%) artıma bərabərdir.

Bankın aktivlərində ən kəskin artım isə digər banklarda və maliyyə institutlarında yerləşdirilən depozitlər üzrə qeydə alınıb. Bu depozitlərin həcmi bir ildə 113,8 milyon manat, yəni təxminən 3 dəfə artaraq 175,6 milyon manata çatıb. Həmçinin ticarət və investisiya qiymətli kağızları portfeli də 26,7 milyon manat artaraq 31,8 milyon manat olub.

Nağd pul vəsaitləri və ekvivalentləri 164,3 milyon manata bərabər olub.

"Yelo Bank" ASC-nin cəmi öhdəlikləri bu dövrdə 1 milyard 338,8 milyon manata bərabər olub. Bu, əvvəlki ilin sonu ilə müqayisədə 203,1 milyon manat və ya 17,9% artım deməkdir.

Öhdəliklərin artımında əsas rolu depozit portfeli və Mərkəzi Bank qarşısındakı öhdəliklər oynayıb. Depozit portfeli bir ildə 165,5 milyon manat (17,8%) artaraq 1 milyard 94,3 milyon manata yüksəlib. Bu maddə ümumi öhdəliklərin 81,7%-ni təşkil edir.

Depozit portfelinin daxili bölgüsündə ən böyük artım fiziki şəxslərin depozitləri üzrə qeydə alınıb. Əhalinin əmanətləri 199,6 milyon manat (27,3%) artaraq 930,5 milyon manata çatıb. Hüquqi şəxslərin depozitləri isə 163,8 milyon manat təşkil edib.

Bankın Mərkəzi Bank və dövlət fondları qarşısındakı öhdəlikləri də 32,3 milyon manat (28,7%) artaraq 144,8 milyon manat təşkil edib.

"Yelo Bank" ASC-nin cəmi kapitalı 176,5 milyon manata çatıb. Bu, əvvəlki ilin sonu ilə müqayisədə 32,5 milyon manat və ya 22,7% artım deməkdir.

Bankın ümumi ehtiyatları isə bir ildə 1,2 milyon manat (11,6%) artaraq 11,8 milyon manata çatıb. Bu ehtiyatların demək olar ki, hamısı (11,5 milyon manat) kreditlər, lizinqlər və digər tələblər üzrə mümkün zərərlərin ödənilməsi üçün nəzərdə tutulub.

Bankın səhmdar kapitalı isə dəyişməyərək 378 milyon manat səviyyəsində qalıb.