Kreditlərin illik faiz dərəcələrinin yüksək olması məsələsi dövri olaraq gündəmə gəlir.

Hər dəfə bu problem qaldırılanda qarşılıqlı günahlandırma prosesi başlayır və bir müddət sonra məsələ həllini tapmamış gündəmdən çıxır. Məsələn, kredit götürənlər, o cümlədən sahibkarlar daim faiz dərəcələrinin yüksək olmasından şikayətlənirlər. Kredit verən təşkilatlar isə bu fikri bölüşməsələr də hərdən yüksək faiz fonunda qazanclarının az olduğunu önə çəkirlər və səbəbi başqa yerdə axtarmağı məsləhət görürlər.

FED.az xəbər verir ki, iqtisadçı-ekspert Samir Əliyev bu sual ətrafında araşdırma edib.

Ekspertin sözlərinə görə, hər bir halda kredit faizlərinin yüksək olması danılmaz faktdır: "Bunu hamı etiraf etsə də, onun yaranma səbəbləri ilə bağlı fikirlər fərqlidir. Kredit götürənlər bunun səbəbini banklarda, kredit verənlər isə ölkə iqtisadiyyatının durumunda görür. Görünən odur ki, hər iki tərəf haqlıdır. Biznesin gəlirliliyi azalıb və əvvəlki illərlə müqayisədə hazırkı faizlər sahibkarlar üçün əlverişli deyil. İqtisadiyyat ucuz resurs tələb edir, ucuz resurs isə yox dərəcəsindədir. Dövlətin məhdud həcmdə güzəştli kredit mexanizmlərini nəzərə almasaq, banklar ucuz kredit məhsulu təklif etmək iqtidarında deyillər. Bəs kredit faizləri niyə yüksəkdir? Bunun səbəbkarı doğrudanmı banklardır? Səbəblər çoxdur, hər birinin öz təsir gücü var. Bütün səbəbləri aradan qaldırmaq mümkün olmasa da onlar arasında həlledici olanı müəyyənləşdirib təsir gücünü azaltmaqla nəticəyə nail olmaq olar.

Qeyd etdiyimiz kimi kredit faizlərinə çox amillər təsir edir və onların bir qrupu makroiqtisadi amillərdir. Təsadüfi deyil ki, rəsmi şəxslərin açıqlamalarında makroiqtisadi sabitlik əsas gətirilərək kredit faizlərinin aşağı salınması üçün zəmin olduğu daim vurğulanır. Məsələn, milli valyutanın mübadilə məzənnəsi uzun müddətdir sabitdir və belə görünür hökumət bu sabitliyi yaxın dövrdə də qorumağa çalışacaq. Rəsmi inflyasiya səviyyəsi aşağı – 2% həddədir. 2015-2017-ci illəri nəzərə almasaq inflyasiya səviyyəsi son 10 ildə yüksək olmayıb. Hətta Mərkəzi Bankın yumşaq pul-kredit siyasətinə (uçot dərəcələrinin aşağı salınması, ehtiyat normalarının minimum səviyyədə olması və s.) rəğmən kreditlərin ucuzlaşması baş vermir. Burada real inflyasiya səviyyəsinə diqqət yetirmək vacibdir. İnflyasiya səviyyəsi cəmiyyətdə, o cümlədən ekspertlərdə həmişə şübhə yaradıb və reallıqda daha yüksək olması iddia edilib. 2%-lik inflyasiya səviyyəsində Mərkəzi Bankın uçot dərəcəsini 8,5% həddində saxlaması bu fikri daha da gücləndirir. Çünki bir qayda olaraq inflyasiya səviyyəsi ilə uçot dərəcəsi arasında fərq cüzi olur. İndiki inflyasiya səviyyəsi fonunda uçot dərəcəsi 3-4% civarında olmalı idi.

Bankların maliyyə göstəricilərinə nəzər yetirməklə kreditləri bahalaşdıran əsas amilləri müəyyənləşdirmək olar. Əsas səbəb kredit vermək üçün cəlb edilən resursların bahalığıdır. Biznesdə istənilən məhsulun satış qiyməti onun maya dəyərinə əsasən formalaşır. Yəni maya dəyərinin ucuzlaşması sahibkara məhsulun satış qiymətini də ucuzlaşdırmağa imkan verir. Maya dəyəri baha olduqda isə müştəriyə təklif edilən məhsul da bahalaşır. Eyni vəziyyəti kredit məhsullarına şamil etmək olar.

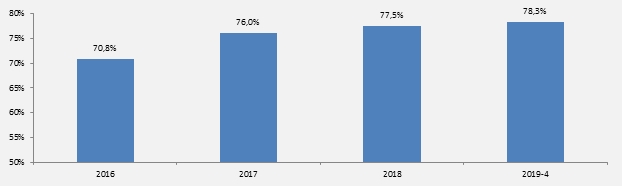

Bankların cəlb etdikləri resursların baha olmasının səbəbi depozitlərin bahalığından qaynaqlanır. Çünki bankların depozitlərdən asılılığı yüksəkdir və bu asılılıq getdikcə artır. Rəsmi məlumatlara görə, 2019-cu il mayın 1-i tarixinə bankların cəlb etdikləri hər 100 manatın təxminən 78,3 manatı depozitlərin payına düşür. Halbuki 2016-cı ildə bu göstərici hər 100 manat üçün 70,8 manat olub. Göründüyü kimi son 3 ildə depozitlərin bank resurslarında payı 7,5% artıb (Qrafik 1).

Qrafik 1: Depozitlərin bankların məcmu resurslarında payının dəyişməsi

Mənbə: Maliyyə Bazarlarına Nəzarət Palatası

Bu vəziyyət bankların bir mənbədən – depozitlərdən yüksək asılılığını, alternativ mənbələrin payının isə getdikcə azaldığını göstərir. Ən azı 2 mənbə üzrə azalma tendensiyası görünür. Məsələn, 2013–2014-cü illərdə bankların xarici öhdəliklərinin ümumi kredit qoyuluşunda payı 27-28% olduğu halda 2019-cu ilin ilk 4 ayında bu göstəricinin payı 12%-ə düşüb. Buna səbəb bankların xarici öhdəliklərinin 63% azalmasıdır. Azalma digər mənbə olan mərkəzləşdirilmiş kreditlərdə də müşahidə edilib. Mərkəzi Bankın yenidənmaliyyələşmə xətti ilə banklara ayırdığı kreditin payı 2013–2019-cu illərdə 20%-dən 4,5%-ə düşüb. Bu müddətdə maliyyələşmənin həcmi 81% azalıb. Nəticədə depozitlər kreditlərin əsas donoruna çevrilib.

Deməli, depozitlərin illik faiz dərəcəsi kreditlərin illik faiz dərəcəsinə birbaşa təsir göstərir. Mərkəzi Bankın açıqlamasına görə, 2019-cu il mayın 1-i tarixinə əmanətlər də daxil olmaqla ümumi depozitlərin milli valyuta üzrə orta illik faiz dərəcəsi 9,5% olub. Ayrı-ayrılıqda götürdükdə hüquqi şəxslərin depozitləri üzrə faiz dərəcəsi 4,7%, əhali əmanətləri üzrə isə 10,05% təşkil edib. Bir sıra banklarda manat əmanətlərinin illik faiz dərəcəsi hətta 15%-ə çatır. Bankların cəlb etdikləri vəsaitlərin üzərinə əməliyyat xərclərinidə əlavə etsək kreditin maya dəyərinin ikirəqəmli həddə qalxdığını görərik. Əməliyyat xərclərinə gəlincə, Azərbaycan Banklar Assosiasiyasının rəhbəri Zakir Nuriyev və bank mütəxəssisi Elman Sadıqov mətbuata açıqlamalarında onun səviyyəsinin cəlb edilən resursun 4-5% civarında olduğunu qeyd ediblər. Belə baxanda bu göstərici az deyil.

Banklar 2015-ci il devalvasiyasından sonra xərclərin optimallaşdırılması çərçivəsində işçilərin ixtisarı, filialların birləşdirilməsi, maaşların azaldılması siyasətini yeritsələr də, son aylar proses yenidən əks tendensiya almağa başlayıb. 2016-2019-cu il (yanvar-may) tarixlərdə orta hesabla hər banka düşən işçilərin sayı 14% artaraq 530-dan 606-ya yüksəlib. Üstəgəl, Maliyyə Bazarlarına Nəzarət Palatasının fəaliyyətə başlaması ilə bağlı banklara xidmət haqqının tətbiqi də əməliyyat xərclərini artıran amillərdir. Məsələn, 2018-ci ildə bankların Palataya təkcə illik dövri ödənişlərinin həcmi 12,6 milyon manat olub. Palataya digər ödənişləri də nəzərə alsaq bu rəqəm daha da artar. Əlbəttə həm işçilərin saxlanması xərcləri, həm Palataya ödənişlər, həm də digər xərclər əməliyyat xərclərini artırır və bütün bunlar kredit faizlərinin üzərinə gəlir. Bundan başqa banklar öz əlavələrini də kredit faizlərinin üzərinə gəlir. Deməli, yüksək faiz dərəcəsi ilə cəlb edilmiş vəsaitlərin üzərinə bankların əməliyyat xərclərini və əlavələrini gəlsək, kreditlərin faiz dərəcəsinin ən azı 18-20% civarında olduğunu görmək olar.

“

İqtisadçı-ekspert Samir Əliyev

Dünya Bankının məlumatına görə, kredit faizlərinin yüksək olmasına rəğmən Azərbaycanda spred (kredit faizi ilə depozit faizi arasındakı fərq) göstəricisi 2017-ci ildə 8,1% olub. Halbuki 2016-cı ildə bu göstərici nisbətən yüksək – 8,6% olub. Məsələn, bu göstərici 2017-ci ildə Gürcüstanda 1,8%, Moldovada 4,6%, Ermənistanda 5,4%, Ukraynada 7,3%, Qırğızıstanda isə 17% olub.

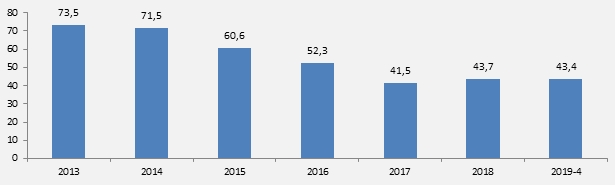

İkinci əsas səbəb ölkə iqtisadiyyatında risklərin yüksək olmasıdır. Bu gün ölkə iqtisadiyyatında risklərin, o cümlədən institusional (mülkiyyət hüququnun qorunmaması, məhkəmə sisteminin səmərəli olmaması, girov mexanizminin yaxşı işləməməsi və s.) risklərin yüksək olması verilən kreditlərin geri qayıtma ehtimalını aşağı salır və bu da həm bankları vəsaitlərini sığortalamaq məqsədilə kredit faizlərini artırmağa vadar edir, həm də onların iqtisadiyyatı kreditləşdirmə marağını azaldır. Əgər devalvasiyadan əvvəl banklar əllərindəki vəsaitlərin 73,5%-ni (2013) kreditləşməyə yönəldirdilərsə, 2019-cu ilin ilk dörd ayında bu göstərici azalaraq 43,3%-ə düşüb (Qrafik 2). Burda mümkün zərərlərin ödənilməsi üçün 1,4 milyard manatlıq məqsədli ehtiyatı da nəzərə alsaq məlum olar ki, bank vəsaitlərinin hər 100 manatının cəmisi 38 manatı iqtisadiyyata kredit şəklində yönəldilir. Banklar riskli kreditləşmədənsə, az riskli qiymətli kağızlara yatırıma üstünlük verirlər. Təsadüfi deyil ki, hazırda bank aktivlərinin 13-14%-i bu istiqamətə yönəldilir. Halbuki 2016-cı ildə bu göstərici 1% həddində idi.

Qrafik 2: Bank sektorunun aktivlərinin strukturunda kreditlərin payının dəyişməsi

Mənbə: Maliyyə Bazarlarına Nəzarət Palatası

Banklarımızda problemli kreditlərin həcminin kəskin artımına devalvasiya səbəb olsa da bu problem öncə də mövcud olub. Rəsmi məlumatlarda həmin dövrdə vaxtı keçmiş kreditlərin payı 5-6% olduğu qeyd edilməyinə rəğmən reallıqda daha çox idi. Devalvasiyadan sonra problemli kreditlərin payı rəsmi məlumatlarda 15,5%-ə yüksəlmişdi. Fitch beynəlxalq reytinq agentliyi həmin dövr üçün problemli kreditlərin payını 20%-dən yüksək qiymətləndirirdi. Təkcə Beynəlxalq Bankın toksik aktivlərinin həcmini xatırlatmaq kifayət edir ki, zərərin miqyasının daha yüksək olduğunu görə bilək. Ölkə prezidentinin devalvasiya nəticəsində yaranmış problemli kreditlərə kompensasiyanın ödənilməsini nəzərdə tutan sərəncamı problemin həllinə dəstək versə də, kreditlərin tam sağlamlaşdırılması hələki mümkün olmayıb.

İqtisadiyyatda riskin olması səbəbindəndir ki, banklar daha çox istehlak təyinatlı kreditlər verməyə üstünlük verirlər. Mərkəzi Bankın məlumatına görə, hazırda ölkə üzrə ümumi kredit qoyuluşunun 42%-dən çoxu məhz bu istiqamətə yönəldilir. Biznes kreditlərindən isə yeganə olaraq ticarət və xidmət (17-18%) və nəqliyyat və rabitə sektorları (10%) banklar üçün cəlbediciliyini saxlayır. Digər sektorların payı ayrı-ayrılıqda 6%-dən çox deyil.

Riskin yüksək olması səbəbindən banklar risk marjasını yüksək götürürlər və kredit faizinin üzərinə gəlirlər. Risk marjasının yüksək götürülməsinin səbəbi həm də məhkəmə sisteminin effektiv işləməməsidir. Məhkəmələrin ədalətsiz qərarlarından təkcə müştərilər əziyyət çəkmir, banklar da belə qərarların qurbanına çevrilirlər. Hətta məhkəmə tərəfindən verilmiş ədalətli qərar fonunda onların icra olunmaması və ya vaxtında icra olunmaması bankların zaman itkisini və xərclərini artırır və onların digər kreditorlar qarşısında öhdəliklərini yerinə yetirməsinə problemlər yaradır. Bank və müştəri tərəfindən qarşılıqlı məhkəmə iddiaları prosesin aylarla, hətta illərlə yubanmasına səbəb olur. Elə bu vəziyyət girov mexanizmlərinin səmərəli işləməsinə və kreditin əsas təminatçısı rolunda iştirak imkanlarını azaldır. Təcrübədə müştəri tərəfindən təqdim edilən girovun ən yaxşı halda 50%-i həcmində kredit ayrılır. Girov qismində ancaq paytaxt Bakı və ətraf ərazilərdə yerləşən daşınmaz əmlaklar qəbul edilir. Regionlarda yerləşən daşınmaz əmlakları girov qismində qəbul etmək banklar üçün maraqlı deyil. Bunun səbəbi çox sadədir – onları satmaq çox çətindir, bəzən isə mümkünsüzdür.

Son dövrlər ölkədə kredit faizlərinin aşağı salınması ilə bağlı dünyada geniş tətbiq edilən iki vacib mexanizm işə salınıb. Daşınar əmlakın yüklülüyünün dövlət reyestri yaradılıb və bu reyestr imkan verir ki, daşınmaz əmlakı olmayan sahibkarlar dövriyyə vəsaitlərini girov qismində təqdim edərək kredit ala bilsin. Digər tərəfdən kredit zəmanəti mexanizminin yaradılması da riskləri azaldan və dünyada uğurla sınaqdan çıxmış mexanizmlərdir. Bu mexanizmlər hələ işlək vəziyyətdə deyil və kredit bazarına təsir edə bilmir. Üstəlik Kredit Zəmanəti Fondunun İpoteka Fondu ilə birləşdirilməsi bu mexanizmin effektiv işləməsinə imkan vermir.

Hazırda ölkə üzrə depozitlərin 55%-i tələbolunanadək (müştəri depoziti istədiyi vaxt götürə bilər – S.Ə.), 66%-i isə xarici valyutadadır. Belə kateqoriyadan olan depozitlər isə illik maksimum 3%-lə cəlb edilir. Belə baxanda resursların əsas hissəsi ucuzdur, ancaq yenə də kredit faizləri aşağı düşmür. Əlbəttə burada bank sektorunda təmərküzləşmənin yüksək olmasını unutmamalıyıq. Depozit bazarında ilk 5 bankın bazar payı 71%, ilk on bankın bazar payı isə 85%-ə çatır. Ucuz depozit resursları da məhz bu banklara yatırılır, yerdə qalanlar yüksək faizlə vəsait cəlb edirlər. Ona görə də banklar daim depozit faizlərinin yüksək olmasından şikayətlənirlər. İlk baxışdan depozitlərin ucuzlaşması hesabına kreditin maya dəyərinin aşağı salınmasının mümkünlüyü versiyasını irəli sürmək olar. Ancaq bu, çıxış yolu deyil. Bunun üçün ölkə iqtisadiyyatında institusional risk səviyyəsi minimuma endirilməlidir. Məhkəmə sistemində real islahatların aparılması, girov mexanizmlərinin sadələşdirilməsi ilə yanaşı qiymətli kağızlar bazarının inkişafı və milli iqtisadiyyatın beynəlxalq resurslara tam açıqlığı vasitəsilə kredit bazarında rəqabəti təmin etmək mümkündür. Banklar isə internet və mobil bankçılığı inkişaf etdirməklə və bank məhsullarının çeşidini artırmaqla kredit faizlərini azalda bilərlər".