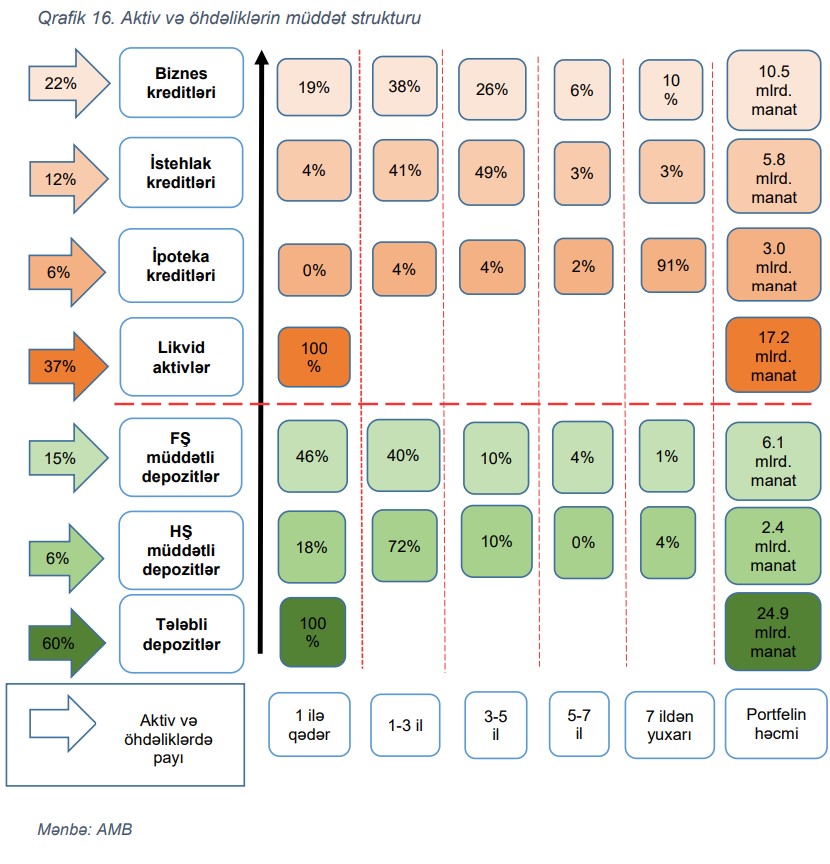

Öhdəliklərin tərkibi və müddət strukturu uzunmüddətli aktivlərin yaradılmasını məhdudlaşdırır. Biznes və istehlak kreditlərinin əsas hissəsi 5 ilədək verilən kreditlər təşkil etdiyi halda, depozitlər isə əsasən 1-3 il arasında yerləşdirilmişdir.

Azərbaycanın bank bazarı - 3 ƏLDƏ CƏMLƏNİR

FED.az xəbər verir ki, bu, Azərbaycan Mərkəzi Bankının 2022-ci il üzrə Maliyyə Sabitliyi hesabatında bildirilir.

Qeyd edilib ki, habelə, sektorun depozit portfelinin 60%-nin tələbli depozitlər hesabına formalaşması bankların iri həcmdə likvidlik saxlamasını şərtləndirməklə bankların uzunmüddətli dövrdə iqtisadiyyatı maliyyələşdirmə imkanlarını məhdudlaşdırır.

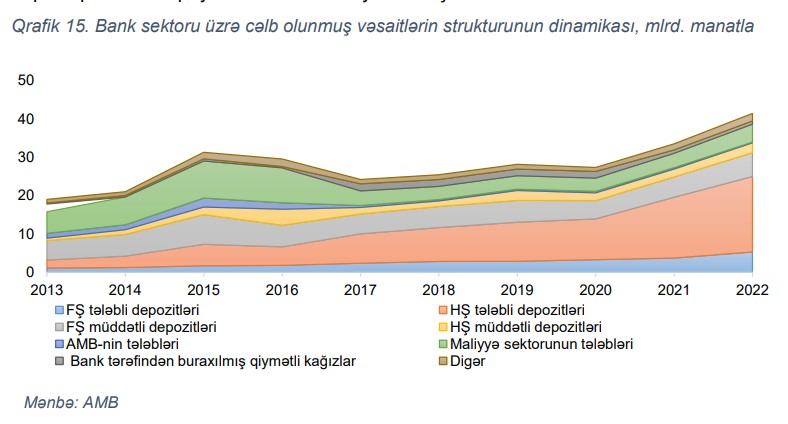

Bank sisteminin maliyyələşməsində hüquqi və fiziki şəxslərin depozit portfeli aparıcı rol oynamaqdadır. Ötən il ərzində sektorun depozit portfeli 25.1% (6.8 mlrd. manat) artaraq 33.8 mlrd. manat təşkil etmişdir. Depozit portfelinin həcmi bank sektorunun öhdəliklərinin 81.5%-i təşkil edir. Depozit portfelinin 66%-i hüquqi şəxslərin depozitləri (22.3 mlrd. manat), 34%-i isə fiziki şəxslərin depozit portfeli (11.5 mlrd. manat) təşkil edir. Sektorun depozit portfeli əsasən tələbli depozitlər hesabına formalaşmışdır (portfelin 74%-i). Bank sisteminin maliyyələşməsində tələbli depozitlərin yüksək payı sektorun iri həcmdə likvidlik buferi saxlamasını şərtləndirir.

Sektorun əsas maliyyələşmə mənbəyi kimi cari öhdəliklər, xüsusilə də hüquqi şəxslərin depozitləri çıxış edir. Hüquqi şəxslərin depozitlərinin öhdəliklərdə payı 53.8%-dir. Hesabat ili ərzində hüquqi şəxslərin depozitləri 24.4% (4.4 mlrd. manat) artaraq 22.3 mlrd. manat təşkil edib. Bu artımın əsas hissəsi tələbli depozitlərin artımı hesabınadır (3.85 mlrd. manat artım). Hüquqi şəxslərin depozitlərinin 88.4%-i (19.7 mlrd. manat) tələbli depozitlər hesabına formalaşmışdır. İri dövlət şirkətləri, həmçinin neft-qaz sektorunda fəaliyyət göstərən şirkətlərin depozitləri tələbli depozitlərin əsas hissəsini təşkil edir. Hüquqi şəxslərin tələbli depozitlərinin yüksək konsentrasiyası diqqətdə saxlanılır.

Banklarda fiziki şəxslərin depozit portfelində müsbət dinamika davam etməkdədir. Ötən il ərzində sektor üzrə fiziki şəxslərin depozit portfeli 27.1% (2.45 mlrd. manat) artaraq 11.5 mlrd. manat təşkil etmişdir (tarixi rekord göstərici). Fiziki şəxslərin depozit portfelinin 54%-i (6.2 mlrd. manat) müddətli depozitlər, 46%-i (5.3 mlrd. manat) tələbli depozitlər təşkil edir. Depozit portfelində artım əsasən fiziki şəxslərin tələbli depozitləri hesabına olmuşdur. Belə ki, il ərzində fiziki şəxslərin tələbli depozitləri 43% (1.6 mlrd.

manat), müddətli depozitləri isə 16% (0.9 mlrd. manat) artmışdır. İl ərzində fiziki şəxslərin nağdsız əməliyyatlarının yüksək dinamikası, o cümlədən debet kartları ilə əməliyyatların artımı tələbli depozitlərin artımını dəstəkləyən amil kimi çıxış etmişdir. Hazırda, fiziki şəxslərin depozitləri bankların öhdəliklərinin 27.7%-ni təşkil edir. 2021-ci illə müqayisədə xarici valyutada olan depozitlərin həcmində azalan trend davam etmişdir. Belə ki, il ərzində fiziki şəxslərin depozitlərinin dollarlaşma səviyyəsi 1.9 f.b. azalaraq 39.8% təşkil etmişdir. Fiziki şəxslərin müddətli depozitlərinin dollarlaşma səviyyəsində əhəmiyyətli azalma (il ərzində 5.6 f. b. azalaraq 39%-ə enib) müşahidə edilmişdir ki, bu da əhalinin maliyyə sisteminə və milli valyutaya inamının artması kimi qiymətləndirilə bilər.

Bank sektorunun öhdəliklərinin formalaşmasında qeyrirezidentlərin payı artır. Ötən illə müqayisədə bank sektorunun qeyrirezidentlər qarşısındakı öhdəlikləri 2.5 dəfə (1.5 mlrd. manat) artaraq 2.5 mlrd. manat təşkil etmişdir. Qeyrirezidentlər qarşısında öhdəliklərin cəmi öhdəliklərdə payı isə 3.1. f.b. artaraq 6.1%-ə yüksəlmişdir. Artım əsasən depozit portfeli (1.3 mlrd. manat) və Loro hesablar (0.2 mlrd. manat) üzrə olmuşdur. Qeyd edək ki, qeyri-rezidentlərin depozit portfelində payı 1.4%-dən 5%-ə yüksəlmişdir.

Kredit portfelinin artım trendi ötən ildə də davam etmişdir. 2022-ci ildə kredit portfeli 17.6% (2.9 mlrd. manat) artaraq 19.6 mlrd. manat təşkil etmişdir. (Marja)