Diqqət: Bu materialın digər resurslarda istifadəsi - QADAĞANDIR

Azərbaycanda müştərilər bankı hansı göstəricilərə əsasən və necə seçməlidir?

FED.az xəbər verir ki, bu suala bir çox halda, müxtəlif maliyyə əmsallarını araşdırmaq, bankın balans, mənfəət və zərər hesabatına baxmaq və s kimi cavablar irəli sürülür.

Halbuki nəzərə almaq lazımdır ki, adi bank müştərisi bu təhlilləri edəcək qədər maliyyə savadlı olmaya bilər. Ümumiyyətlə bankın riskli olub-olmamasını, bağlanma ehtimalının olub-olmamasını siravi müştərilər araşdırmalı deyil. Bunun üçün sivil ölkələrdə requlyatorlar fəaliyyət göstərir və normativ aktlar var.

- Bankın reputasiyası və müştəri rəyləri

Hər hansı bir bankı öz partnyorunuza çevirmədən, yəni orda hesab açmadan və məhsul almaqdan öncə, bankın reputasiyasını araşdırmaq, həmin bank haqqında müştəri rəylərini araşdırmaq olar. Hazırda sosial şəbəkələr bu işi xeyli asanlaşdırır. Xidmət səviyyəsi aşağı olan, kartları, mobil və internet tətbiqləri ilə bağlı tez-tez problemlər yaşanan, kredit müştərilərini incidən banklardan uzaq durmağa çalışın.

- Beynəlxalq reytinqlərə diqqət etməli

Müştərilərin faydalana biləcəyi mötəbər rəy liderləri və fikir yaradıcıları da vardır: Bunlar nüfuzlu reytinq agentlikləridir: S&P, Moody’s və Fitch. Fiziki müştərilər üçün bu reytinq agentlikləri yad ola bilər, amma korporativ müştərilərin bir çoxu onlar ilə yaxşı tanışdır və partnyor bank seçəndə bu agentliklərin banklara verdiyi reytinqləri nəzərə alırlar.

Diqqət yetir: Azərbaycan banklarının - BEYNƏLXALQ REYTİNQLƏRİ – 2019 - SİYAHI

- Yerli reytinq agentlikləri və maliyyə portalları

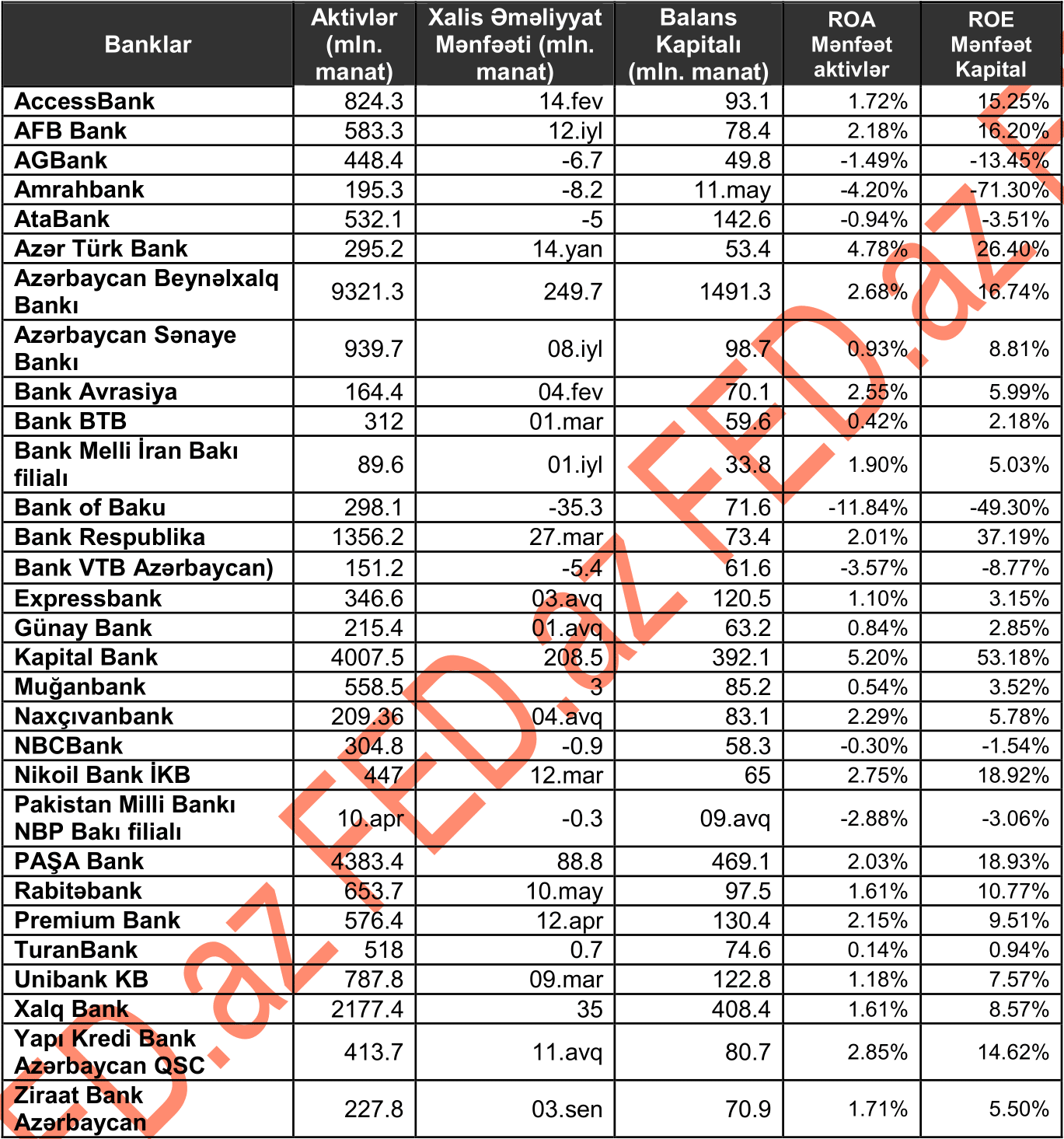

Bank müştəriləri həmçinin yerli agentliklərin renkinqlərini və təhlillərini gözdən keçirib, onların aylıq və illik “ən yaxşılar” reytinqi ilə tanış ola bilər ki, bu zaman həmin yazıların mümkün qədər etibarlı, savadlı, əsaslı və aydın hazırlanması əhəmiyyət daşıyır. Ayrılıqda təqdim olunan aktiv, depozit, kapital və ya mənfəət həcmi müştəriyə elə də çox informasiya vermir. Çünki rəqəmin böyüklüyü heç nə ifadə etmir.

Daha yaxşı olar ki, mənfəət-aktiv, mənfəət-kapital nisbəti təqdim olunsun, bu səmərəli işləyən kiçik bankların da reytinqlərdə önə çıxmasına şərait yaradar. Həmçinin hər bir bankın öz aktivlərindən və kapitalından nə qədər səmərəli istifadə etdiyini bilməyə imkan verər. Belə agentliklərə Fed.az, Report, Banker.az, Banco.az kimiləri misal göstərmək olar.

ABA (Azərbaycan Banklar Assosiasiyası) rüblük olaraq bankların vacib maliyyə göstəricilərini təqdim edir. Bir çox balans elementləri - depozit portfeli, kredit portfeli, aktivlər üzrə artım-azalma dinamikası təqdim olunur. Dinamika bir rüb öncə ilə müqayisə olunur, illik dinamikanın olması da məqsədəuyğun olardı. Təəccüblüdür ki, ABA ROE və ROA əmsallarınını hesablayaraq təqdim etmir.

- Səhm qiymətlərinin dinamikası

Beynəlxalq praktikada vacib meyarlardan biri bankların səhmlərinin qiymət dinamikasıdır. Səhmlərin qiyməti banklar öz proqnozlarını üstəlidiyi zaman artır, əgər səhmlərin qiymətində artım müşahidə olunursa, bu bankın gələcəkdə əldə edəcəyi pul axınından xəbər verir. Təəssüf ki, ölkəmizdə səhmləri açıq kapital bazarında satılan bir bank yoxdur. Ona görə də yerli müştərilər bundan faydalana bilmir.

- Bank məhsulları, xidmət və əlçatanlıq

Müştərinin bankı seçərkən diqqət etdiyi ən vacib məsələ isə öz ehtiyacını anlamaq olmalıdır.

“Müştərilər ilkin olaraq öz ehtiyaclarını anlamalı, sonra isə bazarda həmin ehtiyacı ən yaxşı qarşılayan müəssisəni araşdırmalıdır” - bunu “Bank of America”nın.gündəlik bank xidmətləri üzrə mütəxəssisi Fox William söyləyir.

Onun fikrincə digər vacib amil əlçatan olmaqdır: “Bir çox kredit təşkilatları var ki, lokal olaraq çox yaxşı təkliflər irəli sürür. Amma onlar lokaldır, ən yaxşı halda regionda bir neçə filialları var. Amma başqa bir ştata getdikdə, kartınız itsə nə edəcəyinizi bilmirsiniz. Bank of America isə hər yerdə əlçatandır. İstənilən vaxt banka daxil olub, itmiş kartın yerinə təzəsini ala bilərsiniz”

Müştəri əgər cari hesab açırsa, hesablar üzrə xidmət haqqlarını, hesab əməliyyatları üzrə haqqları, hesab açmaq üçün ilkin mədaxil tələbini araşdıra bilər. ABŞ-da cari və depozit hesablarının aylıq komisyona məruz qalması bu məsələni aktual edir. Kart seçiminə gəldikdə isə müştərilər cashback, bonus və mükafat imkanı olan kartları seçməyə meyl edirlər.

- Xidmətin rahat əldə edilməsi

Qiymət vs Rahatlıq: Məhsul çeşidi ilə yanaşı xidmətin nə qədər rahat əldə edilməsi azərbaycanlı müştərilər üçün vacibdir. Bir çox hallarda ölkəmizdə müştərilər, baha olmasına rəğmən, xidmətləri daha əlçatan və rahat əldə edilən bankları seçirlər. Xüsusən də bu kredit məhsullarına aiddir. Yəni müştərilən yüksək faizli olmasına baxmaraq, daha asan rəsmiləşdirilən, daha az vaxt aparan, daha az sənəd tələb edən banklara üz tuturlar.

Diqqət et: Azərbaycan banklarının ən cazib - DEBET KART TƏKLİFLƏRİ

- Uzunmüddətli münasibətlər

“Biz müştərilər ilə uzunmüddətli münasibət qurmaq istəyirik. Ona görə də Wells Fargo ilk növbədə´münasibətlər bankıdır. Hər şey müştərinin sadəcə cari hesab açmaq niyyəti ilə başlayır və o, ilk debet kartını əldə edir. Müəyyən müddət keçir, müştəri kredit kartına ehtiyac duyur. Bir il yarımdan sonra o, mənzil almaq istəyəndə biz onu “ipeteka üzrə mütəxəssilərimiz”ilə tanış edirik. daha bir il sonra müştəri işini itirdiyini söyləyir, biz onu maliyyə üzrə məsləhətçimizə yönləndirir, onu çətin vaxtlarda nə etməli olduğu ilə bağlı konsultasiya edirik” - Wells Fargo Bankının “Hamilton və Bascom” (San Jose şəhəri, Kaliforniya) filial müdiri Jaime P. Miramontes söyləyir.

Diqqət et:

ABŞ-da kredit tarixçəsinin qurulması – İLK KREDİT KARTI NECƏ ALINIR?

Amerikada ilk dəfə hesab və debet kart açmaq: WELLS FARGO YA BANK OF AMERİCA

Burada bir haşiyəyə çıxıb demək istəyirəm ki, ölkəmizdə işaxtaranların çoxu rus dilinin tələb kimi irəli sürülməsi faktını narazılıqla qarşılayır. ABŞ-ın Kaliforniya ştatında da bir çox bank pozisiyaları iki dilli olmağı, (ispan və ingilis dilini mükəmməl bilməyi) tələb edir, xüsusən də müştərilər ilə xidmət sahəsində.

- Texnoloji yeniliklər

Bankın ən müasir texnoloji yeniliklərdən, mobil və internet tətbiqlərdən, yeni kart növlərindən və ödəniş texnologiyalarından istifadə etməsi də müasir bank müştərisinin ehtiyacları içərisində yer alır.

2019-cu il 3 rüb, ABA-nın təqdim etdiyi rəqəmlər əsasında ROA və ROE əmsalları.