İki aydan artıqdır ki, Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyəti “Yol-nəqliyyat hadisəsində zərərçəkənin idarə etdiyi avtonəqliyyat vasitəsinə dəyən zərərin ödənilməsi ilə bağlı sığortaçılar arasında qarşılıqlı ödəmələrin tənzimlənməsi (zərərlərin birbaşa tənzimlənməsi)” və “Avtonəqliyyat vasitəsi sahiblərinin mülki məsuliyyətinin icbari sığortası üzrə sığorta haqqı məbləğlərinin hesablanması” qaydalarını təsdiq edib.

FED.az xəbər verir ki, tətbiq olunan yeni qaydaların vətəndaşlara faydaları və sığorta səhəsinə təsirləri barədə “vergiler.az”ın suallarını İcbari Sığorta Bürosunun icraçı direktoru Rəşad Əhmədov cavablandırıb.

- Rəşad müəllim, son 2 ayda nəqliyyat vasitələrinin icbari sığortası tarifləri yeni qaydalarla hesablanır. Bu dəyişikliklər hansı zərurətdən irəli gəlir?

- Avtonəqliyyat vasitəsi sahiblərinin mülki məsuliyyətinin icbari sığortası 2011-ci ildə "İcbari sığortalar haqqında" Qanunun qəbulundan sonra ölkədə geniş miqyasda tətbiq olunmağa başladı. Bu Qanun sığorta hadisələri zamanı sürücülər arasında yaranan münasibətlərin sivil qaydada tənzimlənməsi baxımından çox faydalı oldu. Qanun qəbul edildikdən sonra bu sahədə elektronlaşma tədbirləri də həyata keçirildi. Bildiyiniz kimi, hazırda avto-icbari sığorta şəhadətnamələri elektron qaydada əldə edilir. Bu gün ölkəmizdə təqribən 1,4 milyona yaxın sürücü üçüncü şəxslər qarşısında olan məsuliyyətini sığorta təminatına alır. Bu isə o deməkdir ki, eyni sayda nəqliyyat vasitələri istifadəçiləri arasındakı münasibətlər tənzimlənir və rahatlıqla həllini tapır.

Təqribən 10 il əvvəl qəbul edilmiş sabit sığorta haqları riskləri tam nəzərə almadan formalaşdırılmışdı. Yeni qaydalar hazırlananda isə mütərəqqi təcrübə öyrənildi və risk əsaslı sığorta haqlarının hesablanması ilə bağlı strateji qərarlar qəbul edildi. Onu da qeyd etmək lazımdır ki, yeni qaydalar qəbul edilməzdən əvvəl müvafiq qurumların nümayəndələrinin iştirakı ilə işçi qruplar yaradıldı və beynəlxalq təcrübənin öyrənilməsi, geniş təhlillərin aparılması nəticəsində fərqli yanaşmalar ortaya qoyuldu. Əsas hədəf isə sığorta haqlarının hesablanmasında ədalətliliyin təmin olunması idi. Beləliklə, yeni qaydalara əsasən, baza sığorta haqqı, yəni 50 manat olduğu kimi qalır. Lakin risk səviyyəsinə görə baza sığorta haqqına yeni əmsallar tətbiq edilir.

Bu gün ölkəmizdə təqribən 1,4 milyona yaxın sürücü üçüncü şəxslər qarşısında

olan məsuliyyətini sığorta təminatına alır. Bu isə o deməkdir ki, eyni sayda nəqliyyat

vasitələri istifadəçiləri arasındakı münasibətlər tənzimlənir və rahatlıqla həllini tapır

- Statistik təhlillər nələri ortaya çıxardı? Ən çox sığorta hadisəsi ölkənin hansı bölgələrində baş verir?

- Nəqliyyat vasitələrinin daha sıx, intensiv olduğu yerlərdə yol-nəqliyyat hadisələrinin tezliyinin daha yüksək olması heç kimə sirr deyil. Ona görə də yeni hesablama qaydasında Bakı şəhərində idarə olunan nəqliyyat vasitələri üçün 1,1 əmsalı tətbiq olunur. Sumqayıt və Abşeronda bu əmsal 1,05, digər bölgələrdə isə 0,95 olaraq dəyişir. Yəni Bakıda yol-nəqliyyat hadisələrinin başvermə ehtimalı yüksək olduğundan, buradakı avtomobillərin sığorta haqqının digər bölgələrdəki avtomobillərin sığorta haqqından yüksək olması həm məntiqli, həm də ədalətlidir.

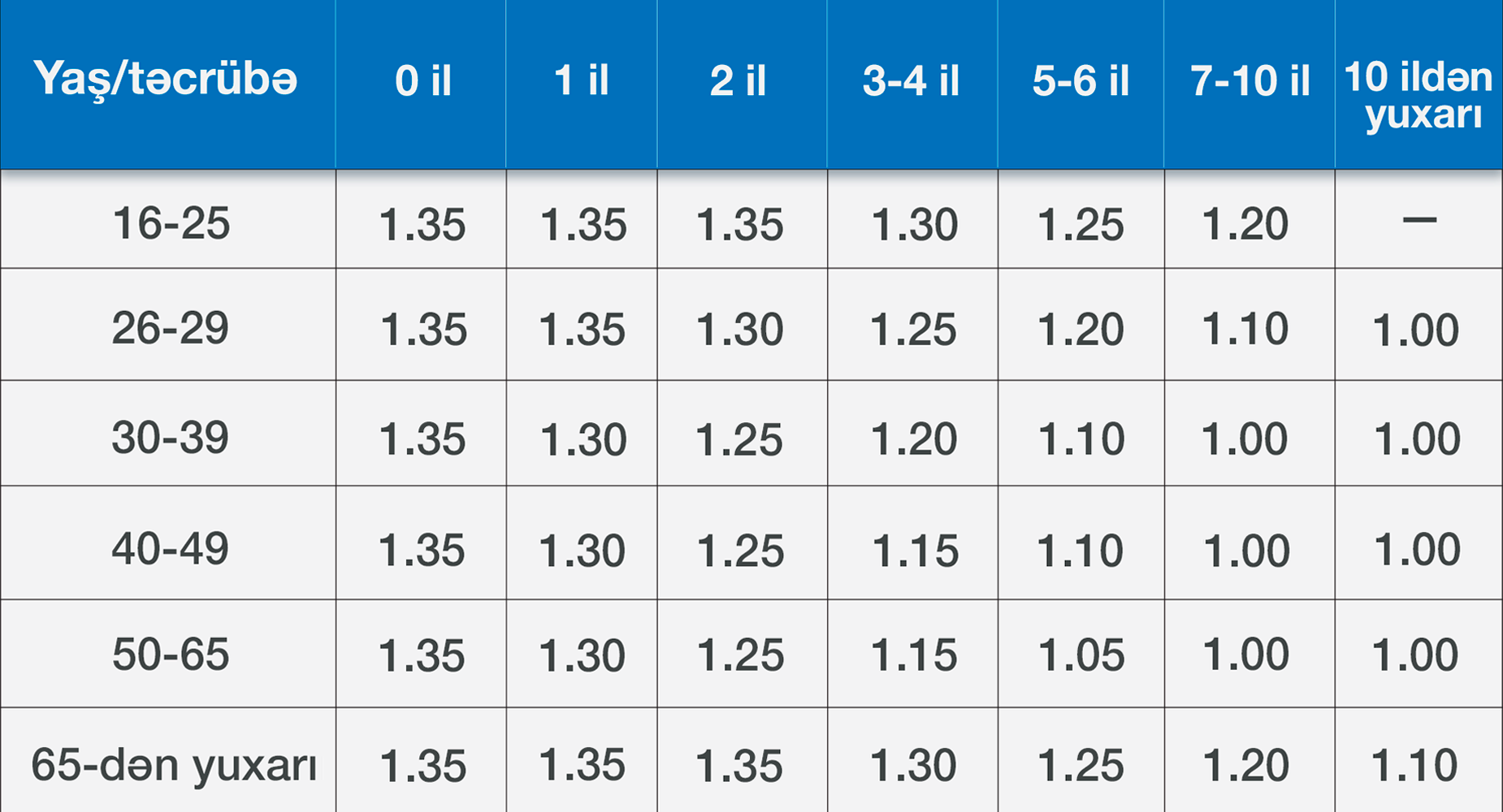

Digər bir meyar nəqliyyat vasitələrinin istismar müddəti ilə bağlıdır. Məlumdur ki, köhnə nəqliyyat vasitələrinin yol-nəqliyyat hadisəsində “iştirakı” ehtimalı daha yüksəkdir. Çünki yeni avtomobil sahibi onu daha ehtiyatlı sürür və zədələnməsini istəmir. Lakin nəqliyyat vasitəsi köhnə olanda sahibi ona bir qədər etinasızlıq göstərir. Statistika da bunu təsdiqləyir. Bu səbəbdən, istismar müddəti 10 ildən çox olan nəqliyyat vasitələrinə 1,05, 20 ildən çox istismar olunan nəqliyyat vasitələrinə 1,1 əmsalı, istismar müddəti 10 ildən az olan nəqliyyat vasitələri üçün isə 1 əmsalı tətbiq edilir. Daha bir amil nəqliyyat vasitəsini idarə edənlərin sayı ilə bağlıdır. Əgər nəqliyyat vasitəsini iki və daha artıq şəxs idarə etmək hüququna malikdirsə, o zaman baza sığorta haqqına 1,15 əmsalı tətbiq edilir. Sürücünün yaşı və sürücülük təcrübəsi nə qədər azdırsa, onun yol-nəqliyyat hadisəsi törətmək riski də bir o qədər yüksəkdir. Ona görə də baza sığorta tarifinə yaş və sürücülük təcrübəsinə görə 1-1,35 intervalında aşağıdakı cədvəldəki əmsallar tətbiq edilir:

- Yeni qaydalarla bonus-malus sistemi də işləyəcək. Bəs bunun əvvəlki dövrlə fərqi nədən ibarətdir?

- Bonus-malus sistemində edilən ən mühüm dəyişiklik ondan ibarətdir ki, əvvəllər bu hesablanma ildə bir dəfə həyata keçirilirdi. Sığorta hadisələri ilə əlaqədar bütün məlumatlar İcbari Sığorta Bürosunun sisteminə yüklənirdi və hər il 15 yanvar tarixində hesablama aparılırdı. Amma indiki yanaşmada bu, anlıq rejimdə hesablanır. Yəni hər hansı şəxs bu gün sığorta ödənişi alıbsa, sabah nəqliyyat vasitəsini sığortalayırsa, artıq dərhal əlavə sığorta haqqı ödəmək məcburiyyətində qalacaq. Yəni sistem hər sığorta haqqının hesablanmasında bonus-malusu diqqətə alacaq şəkildə dizayn edilib.

Bakıda yol-nəqliyyat hadisələrinin başvermə ehtimalı yüksək olduğundan,

buradakı avtomobillərin sığorta haqqının digər bölgələrdəki avtomobillərin

sığorta haqqından yüksək olması həm məntiqli, həm də ədalətlidir

- Qeyd etdiyiniz kimi, bütün bu proseslər informasiya texnologiyaları üzərindən həyata keçirilir. Dövlət qurumları ilə məlumat mübadiləsi necə qurulub?

- Bilirsiniz ki, İcbari Sığorta Bürosu eyni zamanda informasiya və monitorinq mərkəzi kimi fəaliyyət göstərir. Sığorta şəhadətnamələri qurumun elektron sistemində generasiya olunur. Yəni sığorta şirkəti sığorta şəhadətnaməsi üzrə müvafiq məlumatları sistemə daxil edir və elektron sığorta şəhadətnaməsi yaranır. Məhkəmə və hüquq-mühafizə orqanları nəqliyyat vasitəsinin icbari sığortası ilə bağlı məlumatları sorğu vasitəsilə İcbari Sığorta Bürosundan alır. Həmçinin, nəqliyyat vasitəsinin sığortasının mövcud olub-olmaması barədə məlumat Daxili İşlər Nazirliyinə (DİN) elekron sistem vasitəsilə ötürülür. Nəqliyyat vasitəsinin nömrəsi yoldakı foto və ya video qeydiyyat funksiyalarına malik xüsusi texniki vasitə (radar) tərəfindən oxunur və avtomatik rejimdə onun sığortasının olub-olmadığı 24 saat ərzində bir dəfə sorğulanır. Sığorta olmadığı halda, həmin nəqliyyat vasitəsinin sahibinə cərimə tədbiq olunur. Sığorta şəhadətnamələri generasiya edilərkən lazımi məlumatlar DİN-in müvafiq sistemindən götürülür. Yeni tariflərin tətbiq olunmasından sonra DİN-ə yönləndirilən elektron sorğulara da əlavələr edilib. Əvvəllər yalnız sürücünün şəxsiyyət vəsiqəsinin məlumatları və nəqliyyat vasitəsinin mühərrik həcmi sorğulanırdısa, artıq avtomobilin qeydiyyat ünvanı, sahibinin sürücülük təcrübəsi, ünvanı və yaşı barədə məlumatlar alınır. Nəqliyyat vasitəsini sığortalamaq istəyən şəxslə onun sahibinin fərqli şəxslər olduğu aşkarlanarsa, elektron sistem avtomatik rejimdə sorğunu etibarnamələrin mövcudluğunun yoxlanılması üçün Ədliyyə Nazirliyinə yönəldir. Etibarnamənin olması təsdiqini taparsa, vətəndaşa sığorta şəhadətnaməsinin verilməsinə icazə verilir. Əks halda, sığorta marağının olmamasına görə, sığortalanma həyata keçirilmir.

Əvvəllər yalnız sürücünün şəxsiyyət vəsiqəsinin məlumatları və nəqliyyat

vasitəsinin mühərrik həcmi sorğulanırdısa, artıq avtomobilin qeydiyyat ünvanı,

sahibinin sürücülük təcrübəsi, ünvanı və yaşı barədə məlumatlar alınır

- Yeni qaydalara keçid vətəndaşlara və sığorta şirkətlərinə nə verəcək?

- Yeni qaydalarla vətəndaş risklər nəzərə alınmaqla hesablanmış daha ədalətli sığorta haqqı ödəyir, sığorta şirkəti isə sığorta hadisələri zamanı müştərilərinə daha keyfiyyətli xidmət göstərir. Ötən dövr ərzində istehlakçıların bu sahə üzrə şikayətlərinin azalması bunu deməyə əsas verir. Bundan başqa, intizamlı sürücü mükafatlandırılır, yəni daha az sığorta haqqı ödəyir, məsuliyyətsizlik edən sürücü isə onunla müqayisədə yüksək sığorta haqqı ödəməli olur.