Daşınmaz əmlakın icbari sığortası daşınmaz əmlakın yanğın və ya digər hadisələr nəticəsində zədələnməsi, məhv olması, yaxud hər hansı formada itkisi ilə bağlı dəyən zərərin əvəzinin ödənilməsini nəzərdə tutur. Əmlak sığortasının yaradılması fikri ilk dəfə 1666-cı ildə Londonda baş verən, on üç mindən çox evi yandıran böyük yanğından sonra ortaya çıxıb. Bu hadisədən sonra 1681-ci ildə iqtisadçı Nikolas Barbon əmlakın sığortalanması sistemini yaradıb. Bu gün dünyanın bütün inkişaf etmiş ölkələrində çox geniş şəkildə tətbiq olunaraq mənzillərin 90 faizə qədəri əmlak sığortasına cəlb olunur.

Eləcə də bax: Mərkəzi Bankdan daşınmaz - ƏMLAKIN SIĞORTASI BARƏDƏ AÇIQLAMA

Ölkəmizdə vətəndaş məsuliyyətsizliyini azaltmaq, onların baş verə biləcək hadisələrdən ən az zərərlə xilas olunması məqsədilə 2020-ci ildən başlayaraq daşınmaz əmlakın icbari sığortası sistemi tətbiq olunacaq. İcbari sığortadan yayınma halları isə cərimələrlə tənzimlənəcək. Cərimənin məbləği 30 manatdır, 20 gün müddətində sığortalanmadığı təqdirdə cərimə təkrar yazılaraq iki qat tutulacaq (60 manat). Bu tip sanksiyalar vətəndaşların əmlaklarının sığortalanmasını daha da stimullaşdıracaq. Qeyd etmək lazımdır ki, Böyük Britaniya, Türkiyə, Belarus və Banqladeşdə artıq əmlakın icbari sığortası tətbiq olunur. Könüllü olaraq əmlakını sığorta etdirən vətəndaşların sayının az olmasını nəzərə alaraq, sığorta sistemi barədə məlumatlılığın artırılması, sığortalanma mədəniyyətini yaratmaq məqsədilə bu sığorta növünün ən azından ilkin mərhələdə icbari şəkildə tətbiq olunması zəruri addım hesab olunur.

Daşınmaz əmlakın icbari sığortası kimlərə aiddir və hansı tip zərərlərə təminat verir?

Hüquqi və fiziki şəxslərə məxsus tikililərin, yaşayış və qeyri-yaşayış sahələrinin, yaşayış evləri, binalarının və mənzillərin, habelə dövlət əmlakının sığortası icbaridir. Daşınmaz əmlakın icbari sığortası qeyd olunan hər hansı daşınmaz əmlakı olan və ya ona faktiki sahibliyi həyata keçirən şəxslərə aid edilir. Özbaşına tikinti sayılan daşınmaz əmlak, sökülməsi barədə qərar qəbul edilmiş, eləcə də, tikintisi başa çatmayan və qəzalı vəziyyətdə olan daşınmaz əmlak icbari sığortaya cəlb olunmur. Eyni zamanda, yaşayış binasının qeyri-yaşayış sahələrinin icbari sığorta etdirilməsi tələb olunmur.

İcbari sığorta daşınmaz əmlakın konstruktiv elementlərinə, otaqlarına, o cümlədən şüşələr də daxil olmaqla qapı və pəncərə konstruksiyalarına, su, kanalizasiya və qaz təchizatına, habelə istilik sisteminə aid borulara, rabitə, elektrik və digər naqillərinə, bəzək elementlərinə, o cümlədən bütün növ xarici, yaxud daxili mala və suvaq işlərinə, divar, tavan və döşəməyə dəyən zərərlərə təminat verir.

Daşınmaz əmlakın sığorta risklərinin – yanğın, ildırım düşməsi, məişətdə və istehsalatda istifadə olunan qazın partlayışı, elektrik naqillərində baş verən qısa qapanma, buxar qazanlarının, qaz anbarlarının, qaz kəmərlərinin, maşınların, aparatların və digər oxşar qurğuların və ya cihazların partlayışı, su, istilik, kanalizasiya kəmərlərinin və yanğın söndürmə sistemlərinin qəzası, habelə qonşu tikililərdən, yaşayış və qeyri-yaşayış sahələrindən, yaşayış evlərindən və binalarından, mənzillərdən, otaqlardan daxil olan su nəticəsində subasma, hər hansı predmetin və ya onun hissələrinin düşməsi, atılması, dəyməsi, dağılması, axıdılması və digər bu kimi formalarda təsiri, yerüstü nəqliyyat vasitəsinin dəyməsi, təbii fəlakətlər - zəlzələ, vulkan, fırtına, qasırğa, tufan, dolu, sel, daşqın, leysan, torpaq sürüşməsi, üçüncü şəxslərin hərəkətlərinin baş verməsi nəticəsində zədələnməsi, məhv olması, yaxud hər hansı digər formada itkisi sığorta hadisəsi hesab olunur.

Hansı hadisələr icbari sığorta qanunlarına görə sığorta hadisəsi hesab edilmir?

Hərbi əməliyyatlar, terrorçuluq, radioaktiv çirklənmə kimi hadisələr nəticəsində dəyən zərər, pul, qiymətli kağızlar, qiymətli metallar və qiymətli daşlar, sənət əsərləri, ixtira patentləri, sənədlər, kitablar və yazılar şəklində olan əmlaka dəymiş zərər,sığortalıya dəymiş mənəvi zərər, eyni zamanda, sığorta tələbi sığortalının və ya sığorta olunanın cərimə, dəbbə pulu, pensiya ödəməsi üzrə əmlak mənafeləri ilə bağlı olduqda sığorta təminatı ödənilmir. Bundan başqa, sığortalının və ya rəhbər işçilərin hadisənin baş verməsinə yönəldilmiş qəsdən etdiyi hərəkətlər (qanunvericilikdə nəzərdə tutulmuş məsuliyyəti istisna edən hallar xaric), eyni zamanda hadisə baş verdiyi zaman dəyən zərərin azaldılması üçün mümkün tədbirləri görmək iqtidarında olduğu lakin heç bir addım atmadığı halda, sığortalanmış əmlaka istehsalat məqsədləri üçün tətbiq olunan istehsal alovunun təsiri nəticəsində əmlaka zərərin dəyməsi, hadisə zamanı və ya hadisədən sonra əmlakın hər hansı hissəsinin oğurlanması, qrunt sularının səviyyəsinin dəyişməsi, boruların şaxta vurma, aşınma, yeyilmə, tədricən xarab olma və ya təmir zamanı zədələnməsi icbari daşınmaz əmlak üçün sığorta hadisəsi hesab olunmur və dəyən zərər qarşılanmır.

Bundan başqa, hadisə barədə gec məlumat verildikdə və ya lazımi qaydada məlumat verilmədikdə sığorta şirkəti hadisənin sığorta hadisəsi olub-olmamasını müəyyənləşdirmək imkanından məhrum olur və bu da sığorta şirkətinə ödənişlərdən imtina etmək hüququnu verir. Əmlaka zərər dəyməsində təqsirli olan şəxs dəyən zərəri tam ödədiyi təqdirdə də sığorta şirkəti heç bir ödəniş etmir, qismən ödəniş olduqda isə zərərin geridə qalan hissəsi sığorta şirkəti tərəfindən ödənilir.

Daşınmaz əmlakın sığortalanması alqoritmi necə qurulur?

Daşınmaz əmlakın icbari sığortalanması zamanı yalnız şəxsiyyət vəsiqəsi və Əmlakın Dövlət reyestrindən çıxarışı tələb olunur.

Daşınmaz əmlakın sığortalanması üçün atılmalı olan addımlar :

1. Sığorta şirkətinin seçilməsi - Daşınmaz əmlakın faktiki sahibi icbari sığorta müqaviləsi bağlamaq üçün daşınmaz əmlakın icbari sığorta növünün aparılmasına icazəsi olan hər hansı sığortaçını seçməkdə sərbəstdir.

2. İcbari sığorta müqaviləsinin bağlanması - İcbari sığorta müqaviləsi yalnız “İcbari sığortalar haqqında” Azərbaycan Respublikası Qanununda nəzərdə tutulmuş informasiya sistemi vasitəsilə bağlandığı və həmin sistemin informasiya ehtiyatında mövcud olduğu halda etibarlıdır.

3. Daşınmaz əmlakın icbari sığortası Şəhadətnaməsinin hazırlanması - Şəhadətnamədə həm sığortalı (əmlakın faktiki sahibi, yəni icarəyə götürmüş və ya digər qanuni əsaslarla istifadə edən), həm də sığortaçı tərəflərin məlumatları, daşınmaz əmlaka dair məlumatlar - yerləşdiyi ünvan, təyinatı, Dövlət reyestrindən çıxarışın seriya nömrəsi və sığortalıya istifadə hüququ verən digər sənədlər barədə məlumatlar,o cümlədən, sığorta şərtləri- sığorta məbləği, sığorta haqqı, azad olma məbləği, sığortanın qüvvədə olduğu ərazi, sığorta müqaviləsinin başladığı və bitdiyi tarixlər öz əksini tapır.

4. Şəhadətnamə blankının çap etdirilməsi- İcbari Sığorta Bürosunun (Büro) sifarişi, sığortaçının vəsaiti hesabına xüsusi lisenziyalı mətbəədə çap etdirilir.

Hadisə baş verdikdə atılmalı olan addımlar:

1. Hadisə baş verdikdə sığorta şirkətinə və aidiyyəti üzrə müvafiq dövlət orqanlarına dərhal məlumat verilməsi;

2. Daşınmaz əmlakın sonrakı itkilərinin qarşısının alınması üçün bütün zəruri tədbirlərin görülməsi;

3. Zərər dəymiş əmlakın sığorta şirkəti ona baxış keçirənədək hadisədən dərhal sonrakı vəziyyətdə (təmir və ya bərpa etdirilmədən) saxlanılması (İstisnalar: Zərərin qarşısının alınması üçün zəruri tədbirlər görülməsi nəticəsində əmlakın hadisədən sonrakı vəziyyətinin dəyişməsi, sığorta hadisəsi barədə məlumatlandırıldıqdan 5 gün müddətində sığorta şirkətinin nümayəndəsi zərər dəymiş əmlaka baxış keçirməməsi və zərər dəymiş əmlakın hadisədən dərhal sonrakı vəziyyətdə saxlanmamasına sığorta şirkətinin yazılı razılığının olması)

4. Zərər dəymiş daşınmaz əmlaka baxış keçirilməsi üçün sığorta şirkətinin nümayəndələrinə şərait yaradılması, tələb olunan məlumat və sənədlərin onlara təqdim olunması.

5. Sığorta şirkətinin nümayəndəsinin təlimatlarına riayət edilməsi.

6. Hadisə barədə şifahi məlumatın verildiyi vaxtdan 3 iş günü ərzində yazılı sığorta tələbinin formasının sığorta şirkətindən tələb edilməsi və doldurularaq dərhal sığorta şirkətinə təqdim edilməsi.

Sığortaçı ödəmə qabiliyyətinin olmamasına görə şəhadətnamə üzrə əmlaka dəyən zərərlə bağlı öhdəliklərini yerinə yetirə bilmədikdə, zərərin əvəzi sığorta olunanın müraciəti əsasında İcbari Sığorta Bürosu tərəfindən kompensasiya ödənişi verilməklə ödənilir.

Sığorta haqları və ödənişləri necə müəyyən olunur və nə qədərdir?

Yaşayış evləri və mənzillərin icbari sığortası üzrə sığorta məbləğləri və şərtsiz azadolma məbləğləri aşağıdakı kimi müəyyən edilir:

Sığorta məbləği hadisə baş verən zaman təminat verilən maksimal ödənişi ifadə edir. Azadolma məbləği sığorta hadisəsi zamanı sığortalıya ödənilən məbləğdən çıxılan hissədir. Daşınmaz əmlakın icbari sığortası üzrə sığorta haqqının məbləği isə əmlakın təyinatından və xüsusiyyətindən asılı olaraq dəyişir və faiz dərəcəsi ilə ifadə olunan tariflərin sığorta məbləğinə tətbiq edilməsi ilə müəyyənləşdirilir. Belə ki, yaşayış evlərinə və mənzillərə münasibətdə sığorta haqqı sığorta məbləğinin 0,2 faizindən artıq olmamalıdır.

Dövlət az təminatlı ailələri xüsusi nəzərə alıb. Belə ki, ünvanlı dövlət sosial yardımı almaq hüququna malik olan aztəminatlı ailələrə məxsus yaşayış evlərinin və mənzillərin icbari sığortası üzrə sığorta haqlarının dövlət büdcəsinin vəsaitləri hesabına ödənilməsi nəzərdə tutulub.

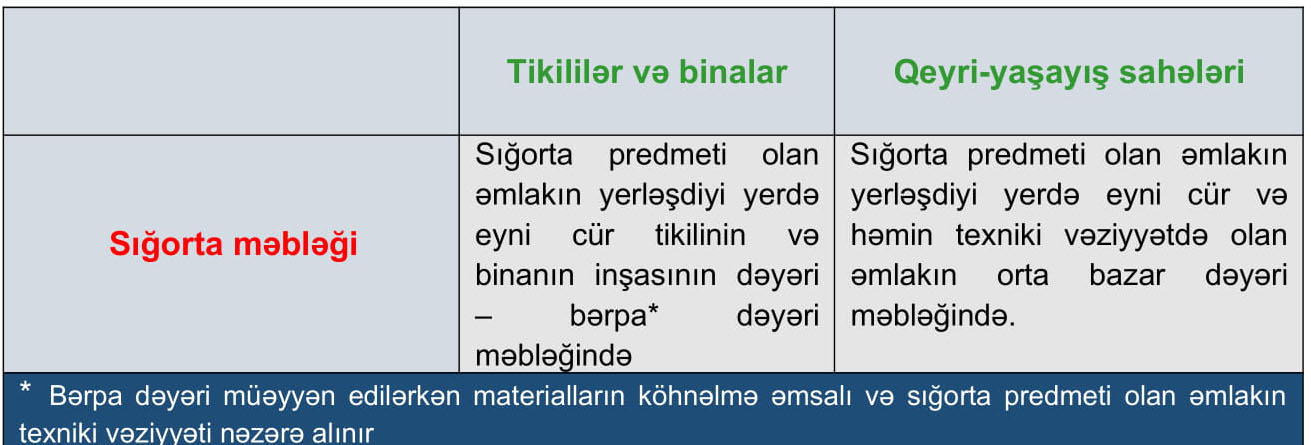

Digər daşınmaz əmlakın icbari sığortası üzrə sığorta məbləğlərinə gəldikdə isə bu aşağıdakı qaydada müəyyən olunur:

Yaşayış evləri və mənzillər istisna olmaqla, digər daşınmaz əmlakın icbari sığortası üzrə azadolma məbləği müvafiq icbari sığorta müqaviləsində razılaşdırılır.

Daşınmaz əmlakın icbari sığortasının əhəmiyyəti

Çox hallarda vətəndaşlar gələcək riskləri düzgün qiymətləndirməyərək ola biləcək mənfi hadisələri nəzərə almırlar və könüllü sığorta halları çox nadir baş verən hadisəyə çevrilir. Gözlənilməz hadisələrin əmlaka vurduğu zərər zamanı isə bir çox insanlar evsiz qala, qazanc mənbəyi olan əmlakını itirə bilər. Bu itki və zərər sadəcə maddi olmaqla qalmayaraq, itkiyə məruz qalmış vətəndaşın yaranan problemlərin mənfi təsiri ilə mənəvi və psixoloji sarsıntı yaşamasına da səbəb olur. Belə günlərdə rasional düşünə bilməmək, maddi yardım mənbəyi tapmaqda çətinlik çəkmək vətəndaşların evsiz və ya işsiz qalmasına və bununla da qısa müddətdə uzun illər qurduqlarını itirmələrinə gətirib çıxarır. Bu tip hadisələr baş verdikdə vətəndaşların tək ümid yeri dövlət olur. Azərbaycan hökuməti bir çox hallarda kütləvi təbii fəlakət və yanğınlar zamanı dəyən zərəri ödəsə də, dünya təcrübəsi onu göstərir ki, dövlət heç bir halda dövlət əmlakı olmayan daşınmaz əmlaka dəyən zərəri ödəmir. Buna ən gözəl nümunə olaraq ABŞ-da 11 sentyabr hadisələri zamanı partladılan əkiz qülllələrə dəyən 58 milyard manatlıq zərəri göstərmək olar. Bu hadisə zamanı dövlət heç bir ödəniş etmədi, çünki qüllələr sığortalanmışdı. Zərəri isə bütünlükdə sığorta şirkətləri ödədilər.

Onu da qeyd etmək lazımdır ki, bir çox vətəndaşlar sığorta sahəsində yetərli məlumatlara sahib olmamaqla, bu prosesin çox bahalı və çətin olduğunu düşünür, buna görə də daşınmaz əmlakını sığortalamağı zəruri hesab etmir. Məhz bu səbəbdən də daşınmaz əmlakın icbari sığortalanması sisteminin qurulması çox böyük əhəmiyyətə malikdir. Belə ki, minimal ödənişlər ödəməklə daşınmaz əmlakın sığortalanmasının icbari hala gətirilməsi ilk növbədə vətəndaşın məsuliyyətini artırır, ölkə ərazisində bütün daşınmaz əmlak obyektlərinə tətbiq olunması isə sığorta prosesini kütləviləşdirir, yeni trendə çevirərək vətəndaşların bu sahədə məlumatlılığının artırılmasına səbəb olur, ən əsası isə baş verə biləcək hadisələrə qarşı qorunmasına, risklərin azaldılmasına gətirib çıxarır. İcbari sığortanın tətbiqi sığorta sisteminin geniş şəkildə tətbiqi üçün bünövrə yaradacaq. Daha böyük məbləğdə itkilərin (Bakı üçün müvafiq olaraq 25000-dən çox) sığortalanması məqsədilə isə əlavə olaraq könüllü sığorta üçün müraciət oluna bilər. Sığorta ekspertlərinin rəyinə əsasən ildə 1500 manat ödəməklə 1 milyon dəyərində əmlakı sığortalamaq mümkündür. Bu dəyişiklik bir növ vətəndaşlar üçün qlobal trendlərə uyğunlaşmaq üçün praktik təlim rolunu da oynayır. Sığortalanma daha sonrakı illərdə artıq vətəndaşların risk idarə etmək vərdişlərinin yaranması fonunda könüllü sığorta şəklində davam etdirilə bilər.

Məsumə Talıbova

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin (İİTKM) analitiki