20 il ərzində tamamilə bir-birinə bənzəməyən bu şirkətlər sizi varlandıra bilərdi. Təsəvvür edin ki, bir səhmə 10 min dollar pul yatırmısınız, lakin bu barədə 20 il unutmusunuz. 20 ildən sonra həmin yatırım yadınıza düşür və siz onun 1 milyona qədər bahalaşdığının şahidi olursunuz. Bu, təbii ki inandırıcı səslənmir, elə deyilmi? Axı bu, 10000%-lik gəlir deməkdir. Habelə, bunun baş verməsi tamamilə mümkündür. Əslində, 20 ilə investisiyanı 100 dəfə artırmaq üçün illik 26% gəlir əldə etməniz kifayətdir. Təəssüflər olsun ki, bu barədə danışmaq buna əməl etməkdən daha rahatdır. Bunun real olduğunu sizə göstərmək üçün aşağıda bir-birnə bənzəməyən 3 şirkəti misal çəkəcəyik. Həmin 3 şirkətdən biri elektron ticarətin lideri olan Amazon (NASDAQ: AMZNИ), digəri siqaret istehsalçısı Altria (NYSE:MO) və üçüncüsü, əczaçılıq sahəsinin lideri olan Gilead Sciences (NASDAQ: GILD)-dir. Bu 3 fərqli şirkəti birləşdirən bir əsas əlamət vardır: əgər həmin sözügedən şirkətlərə 20 il əvvəl 10 000 dollar yatırsaydınız, indi onların qiyməti 1 milyon dollar və ya daha çox gəlir əldə edərdiniz.

Sözügedən səhmlərin artım tarixi

Əgər siz 1997-ci ilin sentyabr ayında Amazon (NASDAQ: AMZN) səhmlərini 11 min dollara (splitləri nəzərə alaraq bir səhmə 3.19 dollar ödəməklə)alsaydınız, indi onlaın dəyəri 2.7 milyon dollardan çox təşkil edəcəkdi. Perspektiv səhmlər üzrə 6 qayda sizə kömək edə bilər ki, bənzər şirkətlərin səhmlərini axtarıb tapasınız.

Həmin qaydalar Amazon şirkətinə də bir neçə il bundan əvvəl aşağıdakı şəkildə tətbiq oluna bilərdi:

1. Şirkət mühüm, inkişaf edən bir sahədə aparıcı oyunçulardan biri olmalıdır.

Elektron ticarətin işgüzar aləmdə inqilabi çevriliş etdiyini heç kim inkar edə bilməz.

2. Şirkət biznesin aktiv inkişafı, patentlər və uzaqgörən rəhbərlik sayəsində rəqibləri üzərində davamlı üstünlüyə malik olmalıdır.

Amazon təsisçisi Cef Bezosun bütün Yer üzündə ən müştəriyönümlü biznes yaratmaq arzusu var idi və o, buna nail oldu.

3. Keçmişdə qiymətlərin nəzərəçarpan dərəcədə artması.

Cəmi bir ildə, yəni məhz 1997-ci ildə Amazon şirkətinin səhmləri 65% bahalaşdı.

4. Yaxşı rəhbərlik və ağıllı dəstək

Bu, bilavasitə ikinci bəndlə əlaqədardır.

5. İstehlakçını cəlbetmək.

Amazon elə sırf kitab satışı ilə məşğul olduğu vaxtlarda alıcıların rəğbətini qazanmışdı. Əslində, investorların çoxu bu müsbət alış təcrübəsini bəyəndiyindən elə o vaxtlar Amazona diqqət yetirməyə başladılar.

6. KİV-lərin fikrincə, şirkət olduğu mövqedən daha da yüksək qiymətləndirilmişdi.

Bu vəziyyət o zaman da, indi də ədalətli görünür. 1997-ci ildə bir çoxları hesab edirdilər ki, Amazon səhmləri olduğundan çox daha yüksək qiymətləndirilir.

Qeyd etmək lazımdır ki, belə yanaşma heç də hər zaman 20 il sonra 10000%-lik gəlir gətirmir. Əslində, uğurun qazanılması ehtimalı çox azdır. Lakin məsələ ondadır ki, heç olmasa bir uğurlu hekayənin ucundan yapışmaq mümkün olsun.

Uğurlu preparatlar inanılmaz gəlir gətirə bilər.

Əczaçılıq firmaları tez-tez kəskin iç titrəmələr nümayiş etdirirlər. Çox vaxt bu, ABŞ-ın (FDA) sanitar nəzarət idarəsinin qərarı, kliniki sınaqların nəticələri barədə məlumatların təzələnməsi və satış statistikası ilə bağlı olur. Nəticədə, səhmlərin qiyməti ya qalxır, ya da düşür. 1995-ci ildə Gilead (NASDAQ: GILD) çox az adama məlum idi. Lakin FDA tərəfindən razılıq verilmiş bir sıra uğurlu dərman preparatlarını buraxdıqdan sonra şirkətin səhmlərinin qiyməti artmağa başladı. Satışlardan əldə olunan gəliri Gilead vacib işlərə yatırırdı: araşdırmalara yenidən investisiya qoyurdu, həmin sahənin kiçik iştirakçılarından perspektivli layihələri alırdı. Şirkətin son illərdə əsas nailiyyətlərindən biri isə SPİD və hepatit C xəstəliyinin müalicəsi üçün buraxılan dərman preparatları oldu. Aksiyaların qiymətləri isə aşağıdakı şəkildə artdı.

Qeyd etmək lazımdır ki, son ildə Gilead kağızları ¼ qədər ucuzlaşdı. Şirkət hepatit C dərmanları ilə bağlı çətinliklər yaşayır və güclü rəqabət olduğundan şirkət qiymətləri salmağa məcbur oldu. Lakin əczaçılıq sahəsində bu cür ziddiyyətlər normal və gözləniləndir. Gilead nümunəsindən investorlar gözəl dərs öyrənə bilərlər: ya əhalinin böyük hissəsini əhatə etmiş ciddi problemləri həll etməyə meylli şirkətləri, ya da alternativ müalicə üsulu hələ tapılmamış nadir xəstəliklər üzərində diqqət cəmləyən şirkətləri axtarmaq lazımdır.

Amazon ilə bağlı vəziyyətdə olduğu kimi əczaçılıq sahəsində də uğura tam şəkildə zəmanət vermək mümkün deyildir. Bu sahəyə investisiya qoyarkən çox diqqətli olmaq lazımdır. Yaxşı olar ki, vəsaitlərin bir hissəsini heç də böyük olmayan əczaçılıq şirkətlərinin səbətinə yatırasınız. Bu halda itkiləriniz mümkün qədər azalacaq, artım potensialınız isə heç nə ilə məhdudlaşmayacaqdır.

Dividendli “darıxdırıcı” bumaq

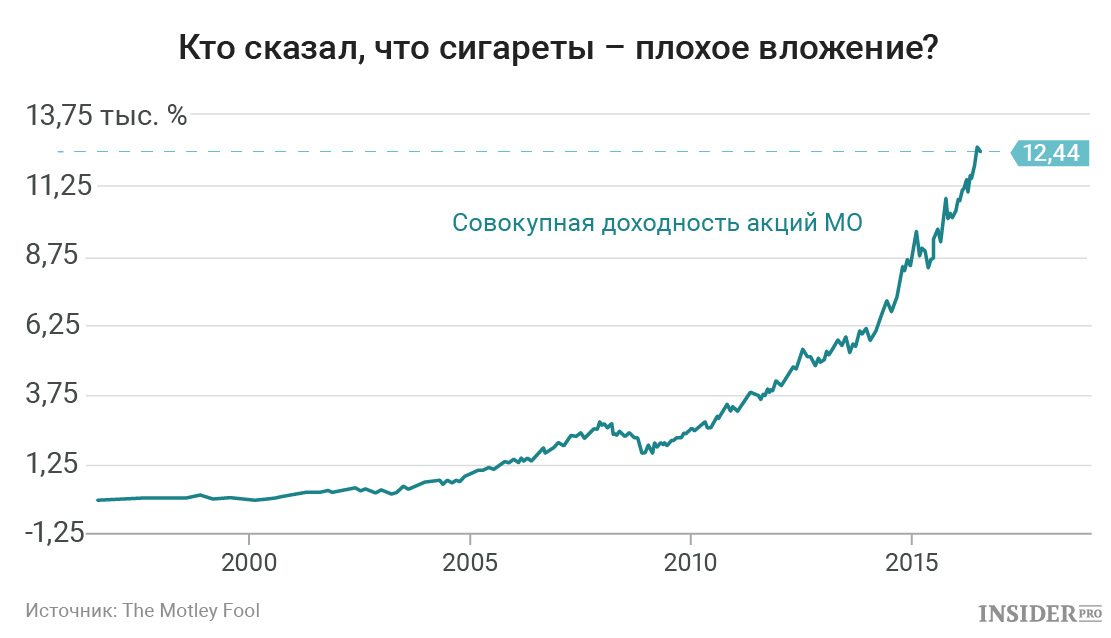

Altria (NYSE: MO) şirkətinin inkişaf tarixi son 30 ildə ən həyəcanlı tarixə çevrilmişdir. Siqaret çəkənlərin sayı daim azalır, hökumət tütün məmulatlarının reklamını məhdudlaşdırır və demək olar hər bir tütün şirkətində iddiaların baxılması və tənzimlənməsi ilə məşğul olan xüsusi şöbə fəaliyyət göstərir. Lakin bütün bunlara baxmayaraq son 20 ildə dünyada ən iri siqaret istehsalçısı olan bu şirkətin investorları necə sevindirməsinin şahidi ola bilərsiniz.

Gülməli məqam isə odur ki, qrafik ümumi gəliri əks etdirir. Başqa sözlə, son 20 ildə baş vermiş 12 370% artım özünə dividendləri də daxil edir. Səhmlər dividendlərsiz sadəcə 725% artmışdır. Bu isə böyük fərqdir. Əslində, Altria investorları KİV-in siqaret çəkənlərə qarşı apardığı qərəzli mövqedən qazanmışdır. Bir çoxları şirkət səhmlərini almaqdan imtina edirdi.

Bunun sayəsində onlar ucuzlaşdı və yüksək dividend gəlirlilik nümayiş etdirirdi. Daha çox səhm əldə edərək rüblük dividendləri reinvestisiya etmək mümkün idi. Hansı şirkətin Altria-nın izi ilə gedəcəyini söyləmək çətindir, habelə aydındır ki, dividendlər bu işdə mühüm rol oynayır. Nəhayət, ən vacib dərs odur ki, səhmləri satmadan arzusunda olduğunuz milyonu əldə edə bilməzsiniz. Burada əsas faktor səbrdir. Həmişə öz investisiya tezisinizi xatırlayın. O, səhmin qiyməti nəzərəçarpan dərəcədə artdıqdan sonra perspektivi qoruyub saxlamağa kömək edəcəkdir.

Mənbə: insider.pro

Sözügedən səhmlərin artım tarixi

Əgər siz 1997-ci ilin sentyabr ayında Amazon (NASDAQ: AMZN) səhmlərini 11 min dollara (splitləri nəzərə alaraq bir səhmə 3.19 dollar ödəməklə)alsaydınız, indi onlaın dəyəri 2.7 milyon dollardan çox təşkil edəcəkdi. Perspektiv səhmlər üzrə 6 qayda sizə kömək edə bilər ki, bənzər şirkətlərin səhmlərini axtarıb tapasınız.

Həmin qaydalar Amazon şirkətinə də bir neçə il bundan əvvəl aşağıdakı şəkildə tətbiq oluna bilərdi:

1. Şirkət mühüm, inkişaf edən bir sahədə aparıcı oyunçulardan biri olmalıdır.

Elektron ticarətin işgüzar aləmdə inqilabi çevriliş etdiyini heç kim inkar edə bilməz.

2. Şirkət biznesin aktiv inkişafı, patentlər və uzaqgörən rəhbərlik sayəsində rəqibləri üzərində davamlı üstünlüyə malik olmalıdır.

Amazon təsisçisi Cef Bezosun bütün Yer üzündə ən müştəriyönümlü biznes yaratmaq arzusu var idi və o, buna nail oldu.

3. Keçmişdə qiymətlərin nəzərəçarpan dərəcədə artması.

Cəmi bir ildə, yəni məhz 1997-ci ildə Amazon şirkətinin səhmləri 65% bahalaşdı.

4. Yaxşı rəhbərlik və ağıllı dəstək

Bu, bilavasitə ikinci bəndlə əlaqədardır.

5. İstehlakçını cəlbetmək.

Amazon elə sırf kitab satışı ilə məşğul olduğu vaxtlarda alıcıların rəğbətini qazanmışdı. Əslində, investorların çoxu bu müsbət alış təcrübəsini bəyəndiyindən elə o vaxtlar Amazona diqqət yetirməyə başladılar.

6. KİV-lərin fikrincə, şirkət olduğu mövqedən daha da yüksək qiymətləndirilmişdi.

Bu vəziyyət o zaman da, indi də ədalətli görünür. 1997-ci ildə bir çoxları hesab edirdilər ki, Amazon səhmləri olduğundan çox daha yüksək qiymətləndirilir.

Qeyd etmək lazımdır ki, belə yanaşma heç də hər zaman 20 il sonra 10000%-lik gəlir gətirmir. Əslində, uğurun qazanılması ehtimalı çox azdır. Lakin məsələ ondadır ki, heç olmasa bir uğurlu hekayənin ucundan yapışmaq mümkün olsun.

Uğurlu preparatlar inanılmaz gəlir gətirə bilər.

Əczaçılıq firmaları tez-tez kəskin iç titrəmələr nümayiş etdirirlər. Çox vaxt bu, ABŞ-ın (FDA) sanitar nəzarət idarəsinin qərarı, kliniki sınaqların nəticələri barədə məlumatların təzələnməsi və satış statistikası ilə bağlı olur. Nəticədə, səhmlərin qiyməti ya qalxır, ya da düşür. 1995-ci ildə Gilead (NASDAQ: GILD) çox az adama məlum idi. Lakin FDA tərəfindən razılıq verilmiş bir sıra uğurlu dərman preparatlarını buraxdıqdan sonra şirkətin səhmlərinin qiyməti artmağa başladı. Satışlardan əldə olunan gəliri Gilead vacib işlərə yatırırdı: araşdırmalara yenidən investisiya qoyurdu, həmin sahənin kiçik iştirakçılarından perspektivli layihələri alırdı. Şirkətin son illərdə əsas nailiyyətlərindən biri isə SPİD və hepatit C xəstəliyinin müalicəsi üçün buraxılan dərman preparatları oldu. Aksiyaların qiymətləri isə aşağıdakı şəkildə artdı.

Qeyd etmək lazımdır ki, son ildə Gilead kağızları ¼ qədər ucuzlaşdı. Şirkət hepatit C dərmanları ilə bağlı çətinliklər yaşayır və güclü rəqabət olduğundan şirkət qiymətləri salmağa məcbur oldu. Lakin əczaçılıq sahəsində bu cür ziddiyyətlər normal və gözləniləndir. Gilead nümunəsindən investorlar gözəl dərs öyrənə bilərlər: ya əhalinin böyük hissəsini əhatə etmiş ciddi problemləri həll etməyə meylli şirkətləri, ya da alternativ müalicə üsulu hələ tapılmamış nadir xəstəliklər üzərində diqqət cəmləyən şirkətləri axtarmaq lazımdır.

Amazon ilə bağlı vəziyyətdə olduğu kimi əczaçılıq sahəsində də uğura tam şəkildə zəmanət vermək mümkün deyildir. Bu sahəyə investisiya qoyarkən çox diqqətli olmaq lazımdır. Yaxşı olar ki, vəsaitlərin bir hissəsini heç də böyük olmayan əczaçılıq şirkətlərinin səbətinə yatırasınız. Bu halda itkiləriniz mümkün qədər azalacaq, artım potensialınız isə heç nə ilə məhdudlaşmayacaqdır.

Dividendli “darıxdırıcı” bumaq

Altria (NYSE: MO) şirkətinin inkişaf tarixi son 30 ildə ən həyəcanlı tarixə çevrilmişdir. Siqaret çəkənlərin sayı daim azalır, hökumət tütün məmulatlarının reklamını məhdudlaşdırır və demək olar hər bir tütün şirkətində iddiaların baxılması və tənzimlənməsi ilə məşğul olan xüsusi şöbə fəaliyyət göstərir. Lakin bütün bunlara baxmayaraq son 20 ildə dünyada ən iri siqaret istehsalçısı olan bu şirkətin investorları necə sevindirməsinin şahidi ola bilərsiniz.

Gülməli məqam isə odur ki, qrafik ümumi gəliri əks etdirir. Başqa sözlə, son 20 ildə baş vermiş 12 370% artım özünə dividendləri də daxil edir. Səhmlər dividendlərsiz sadəcə 725% artmışdır. Bu isə böyük fərqdir. Əslində, Altria investorları KİV-in siqaret çəkənlərə qarşı apardığı qərəzli mövqedən qazanmışdır. Bir çoxları şirkət səhmlərini almaqdan imtina edirdi.

Bunun sayəsində onlar ucuzlaşdı və yüksək dividend gəlirlilik nümayiş etdirirdi. Daha çox səhm əldə edərək rüblük dividendləri reinvestisiya etmək mümkün idi. Hansı şirkətin Altria-nın izi ilə gedəcəyini söyləmək çətindir, habelə aydındır ki, dividendlər bu işdə mühüm rol oynayır. Nəhayət, ən vacib dərs odur ki, səhmləri satmadan arzusunda olduğunuz milyonu əldə edə bilməzsiniz. Burada əsas faktor səbrdir. Həmişə öz investisiya tezisinizi xatırlayın. O, səhmin qiyməti nəzərəçarpan dərəcədə artdıqdan sonra perspektivi qoruyub saxlamağa kömək edəcəkdir.

Mənbə: insider.pro