FED.az-ın Analiyik Qrupu bildirir ki, valyuta mövqeyində disbalansın həddən artıq artması, müştərilərdən xarici valyutada kreditlərin geri alınmasında yaranan çətinlik problemli aktvilərin ciddi artımı ilə müşaiyət olundu. 2015-ci ilin fevralından sonra bankların aktivlərin restruktrizasiyası ilə bağlı davamlı qərarları, vaxtı ötmüş borcların həcminin böyüməsi nəticəsində aktivlərin sağlamlaşdırılması bankların əsas vəzifəsinə çevrildi. Məhz o dövrdən etibarən bankların aktivlər üzrə mümkün zərərin ödənilməsi üçün ehtiyatların yaradılması ilə bağlı fəallığı artdı.

Eləcə də bax: "İcra qanunundakı boşluqlar banklar üçün problemlər yaradır" - İCRA MƏCƏLLƏSİ HAZIRLANIB

Bu baxımdan 2018-ci ilin nəticələri də maraqlıdır: banklar problemli aktiv probleminin öhdəsindən nə dərəcədə gələ bildilər? Bunun üçün bank sektoru nə qədər ehtiyatlar yaratdı? Zərərin ödənilməsi üçün ehtiyatların xərc kimi tanınması bankların mənfəətini nə dərəcədə azaltdı? Eyni zamanda, dəyərsizləşmə nəticəsində ayrı-ayrı bankların aktivlərinin dinamikasında hansı dəyişiklər baş verdi?

Bu sualların maliyyə ilində bank sektorunun fəaliyyətinin iqtisadi nəticələrinin qiymətləndirmək baxımından çox mühüm informasiyalardır. Bankların “mənfəət və zərər” hesabatları aktivlər üzrə mümkün zərərin ödənilməsi üçün xüsusi ehtiyatların məbləği ilə bağlı məlumat almaq üçün əsas mənbəədir.

Ehtiyatların yaradılması üçün hüquqi tələblər

Maliyyə Bazarlarına Nəzarət Palatasının 16 noyabr 2018-ci il tarixli qərarı ilə aktivlərin təsnifləşdirilməsi və mümkün zərərlərin ödənilməsi üçün xüsusi ehtiyatların yaradılması qaydaları təsdiqlənib (buna qədər isə Mərkəzi Bankın 18 dekabr 2013-cü ildə təsdiqlədiyi qaydalar qüvvədə olub).

Mövcud qaydalara görə, aktivlər standart və qeyri-standart aktivlərə bölünür. Standart aktivlərə qənaətbəxş və nəzarət altında olan aktivlər, qeyri-standart aktivlərə isə qeyri-qənaətbəxş, təhlükəli və ümidsiz aktivlər aiddir. Aktivlərin təsnifləşdirilməsi gecikmə müddəti və keyfiyyət meyarları üzrə ayrılıqda həyata keçirilir. Qənaətbəxş aktivlər ən yüksək, ümidsiz aktivlər isə ən aşağı təsnifat kateqoriyası hesab olunur.

Standart aktivlər təminatlı və təminatsız təqdim edilməsindən asılı olmayaraq gecikdirilmə müddəti maksimum 90 gün təşkil edən aktivlərdir. Gecikdirilmə müddəti təminatlı və təminatsız təqdim edilməsindən asılı olaraq 91-360 gün olan aktivlər qeyri-qənaətbəxş və təhlükəli, 360 günü ötdükdə isə ümidsiz aktivlər kimi təsnif edilir.

Aktivlərin keyfiyyətindən asılı olaraq yaradılan ehtiyatlarn həcmi də fərqlidir. Belə ki, xarici və milli valyutada təqdim edilməsindən asılı olaraq qənaətbəxş akitvlərin 1-2%-i, nəzarət altında olan aktivlərin 2-10%-i, qeyri-qənaətbəxş aktivlərin 25%-i, təhlükəli aktivlərin 50%-i, ümidsiz aktivlərin isə 100%-i qədər ehtiyat yaratmaq bankların öhdəliyidir.

Bankın standart aktivləri üzrə mümkün zərərin ödənilməsi üçün yaradılan ehtiyatlar adi, qeyri-standart aktivləri üzrə müəyyən edilmiş zərərin ödənilməsi üçün formalaşan ehtuyat isə məqsədli ehtiyatlar adlanır. Bütün ehtiyatlar xərc hesabına yaranır və hesabatda xərc kimi tanınır.

Yaradılmış ehtiyatların aktivlərin keyfiyyətinə nə dərəcədə adekvat olduğunu nəzarətdə saxlamaq üçün gecikmə günləri üzrə ən azı ayda bir dəfə ayın son iş günündən gec olmayaraq yenidən qiymətləndirilməlidir. Əgər qiymətləndirilmənin nəticəsi aktivlərin keyfiyyətinin yaxşılaşmasını, yaxud əvvəllər balansdan silinmiş aktivlərin ödənilməsi (aktivlərin bərpası) hesabına banka vəsait daxil olursa, həmin vəsait 2 cür əks olunur: 1) ya bankların xərc hesabının azaldılmasına yönəldilir; 2) xərc hesabında qalıq olmadıqda isə gəlirlərə aid edilir

“Mənfəət-zərər hesabatı”ında aktivlər üzrə mümkün zərərin ödənilməsi üçün yaradılmış ehtiyatın xərc və ya gəlirə aid edilməsinə nəzər yetirməklə il ərzində bankların aktivlərinin keyfiyyətinin yüksəlməsi və ya pisləşməsi ilə bağlı ilkin təəssürat yaranır. Doğrudur, ehtiyatların artıb-azalması hesabat dövrü ərzində aktivlərin də artıb-azalmasından asılı olaraq dəyişə bilir. Məsələn, ən müxtəlif səbəbdən bankların cəlb olunmuş resurslarının azalması (məsələn, depozitlərin geri çəkilməsi, qeyri-rezidentlərin vaxtı çatmış borclarının geri ödənməsi və s.) bankların aktivlərinin də azalmasını qaçılmaz edir. Bu halda ya bank kreditlərini, ya qiymətli kağızlara yatırdığı vəsaiti, ya da maliyyə sektoru üzrə tələblərini məhdudlaşdırmağa məcbur qalır. Belə şəraitdə ehtiyatların mütləq məbləğlə ifadə olunan həcminin azalması baş verə bilər.

Əksinə, cəlb edilmiş resursların və ya kapitalın artması nəticəsində bankın aktivlərinin genişləndiyi şəraitdə isə ehtuyatların artımı mümkündür. O da ola bilər ki, aktivlərin həcmi dəyişmir, lakin ehtiyat ayırmaları artır. Bu o stiuasiyadır ki, bank aktivlərinin keyfiyyəti pisləşir, sağlamlaşdırma nəticəsində aktivlərin bərpası baş vermir, ümidsiz kimi tanınan borcların məbləği böyüyür. Belə vəziyyətdə aktivlərin məbləği dəyişməz qalsa da, daja yüksək əmsallar tətbiq edilməklə aktivlər üzrə ehtiyat ayırmaları artır. Yaxud hesabat ayı ərzində sağlamlaşdırma nəticəsində aktivlərin keyfiyyəti yaxılaşdıqda, daha aşağı keyfiyyətə malik aktivlər daha yüksək keyfiyyətə malik aktivlər qrupuna daxil edildikdə, aktivlərin məcmu həcmi dəyişməsə də, ehtiyatlar üzrə xərclərin azalması baş verir.

Ehtiyatlar üzrə xərclərrin zərər və ya mənfəətə aid edilməsi üçün əsas şərtlərdən biri hesabat dövrünün sonuna maliyyə aktivlərinin dəyərsizləşməsinin rəsmi təsdiqlənməsidir. Lakin bu məqam çox önəmlidir: təcrübədə maliyyə aktivlərinin dəyərsizləşməsindən yaranan yekun zərərlər ehtiyatların cari səviyyəsindən əhəmiyyətli dərəcədə fərqlənə bilər. Çünki mövcud bank mühasibat standartları keçmiş hadisələr nəticəsində yaranmış dəyərsizləşmə üzrə ehtiyatların tanınmasını tələb etdiyi halda, gələcək hadisələr nəticəsində yarana bilən dəyərsizləşmə üzrə zərərlərin tanınmasını qadağan edir.

Ümimiyyətlə aktivinin dəyərsizləşməsinin müəyyənləşdirilməsi üçün 2 haldan biri mövcud olmalıdır:

- ya aktivin vaxtı keçməsi baş verməlidir;

- ya da səbəbindən asılı olmayaraq aktiv üzrə girov təminatının realizasiyasi mümkün olmamalıdır.

Təcrübədə banklar aktivlərin dəyərsizləşmə üzrə zərərin baş verməsinə dair obyektiv əlamətlərin mövcudluğunu müxtəlif meyarlar əsasında müəyyənləşdirir. Tipik meyarlar kimi aşağıdakıları qeyd etmək mümkündür:

- hər hansı ödənişin gecikdirilməsi və bu zaman gecikdirilmiş ödənişin hesablaşma

- sistemlərindəki gecikmə ilə izah edilə bilməməsi;

- borcalanın əhəmiyyətli maliyyə çətinlikləri ilə üzləşməsi və bu vəziyyətin borcalan haqqında maliyyə məlumatları ilə bank tərəfindən təsdiqlənməsi;

- borcalanın müflisləşməsi və ya onun maliyyə strukturunun yenidən təşkil edilməsi riskinə məruz qalması;

- borcalana təsir göstərən milli və ya yerli iqtisadi şəraitin dəyişməsi nəticəsində onun ödəniş statusunda mənfi dəyişikliklərin baş verməsi;

- girovun dəyərinin bazar şərtlərinin pisləşməsi nəticəsində əhəmiyyətli dərəcədə aşağı düşməsi və s..

Bəs bank sektoru üzrə statistika nə göstərir - ötən il ayrı-ayrı banklarda aktivlər üzrə mümkün zərərin ödənilməsi üçün ehtiyat xərclərinin zərər kimi tanınması və ya aktivlərin sağlamlaşdırılması nəticəsində mənfəətə aid edilməsinin dinamikası necə dəyişib?

Yola saldığımız il: hansı bank daha çox ehtiyatı olub?

Kommersiya banklarının “Mənfəət-zərər” hesabatlarının araşdırılması göstərir ki, bütövlükdə 2018-ci ildə əvvəlki ilə nisbətən aktivlərin sağlamlaşdırılması istiqamətində addımların effektivliyi ayrı-ayrı banklar üzrə fərqli olub. Ümumiyyətlə götürdükdə 2017-ci ildə 30 bankdan 26-nın aktivlər üzrə mümkün zərərin ödənilməsi üçün yaradılan ehtiyat xərcləri zərər kimi tanıdığı halda, 2018-ci ildə belə bankların sayı 16-ya enib. Şübhəsiz ki, bunu yaxşı göstərici saymaq olar. Lakin burada neqativ bir məqam var: 2017-ci ildə zərər kimi tanınaraq bank sektorunun mənfəətini azaldan ehtiyat xərclərinin məbləği 290.8 mln. manat olduğu halda, 2018-ci ildə həmin göstərici az qala 2 dəfə artaraq 572.1 mln. manata çatıb. Doğrudur, belə kəskin artım əsasən VTB Bankın hesabına baş verib. Belə ki, biu bank 2017-ci ildə aktivlər üzrə mümkün zərərin ödənilməsi ehtiyat xərcləri nəzərdə tutmadığı halda, 2018-ci ildə bankın zərəri kimi tanınan ehtiyatların məbləği 218 mln. manat təşkil edib. Lakin hətta VTB Bank nəzərə alınmasa belə, 2018-ci ildə yerdə qalan banklar üzrə zərər kimi tanınan ehtiyat xərclərin məbləği 63.3 mln. manat və ya 21.6% artaraq 352.1 mln. manat təşkil edib. Zərər kimi tanınan ehtiyat xərclərinin artımı bankların aktivlərinin sağlamlaşdırılması tədbirlərinin zəif effekt verməsinin, eyni zamanda problemli aktivlərin artıdığını göstərir.

2017-2018-ci illərdə aktivlər üzrə mümkün zərərin ödənilməsi üçün

bankların ehtiyat xərclərinin məbləği, min manatla

Bankların adı |

Aktivlər üzrə mümkün zərərin ödənilməsi üçün zərər kimi tanınan ehtiyat xərcləri |

Aktivlər üzrə mümkün zərərin ödənilməsi üçün yaradılan, lakin mənfəətə aid edilən ehtiyat xərcləri |

||

2017 |

2018 |

2017 |

2018 |

|

Access Bank |

-13688 |

0 |

0 |

21 415 |

AFB Bank |

-30006.2 |

0 |

0 |

4 569.6 |

AG Bank |

-1346.9 |

0 |

0 |

3 893.3 |

AtaBank |

-5188.6 |

0 |

0 |

6 707.3 |

ƏmrahBank |

-3633.6 |

-2 678.7 |

0 |

0 |

Beynəlxalq Bank |

0 |

0 |

271 400 |

130 300 |

Sənaye Bankı |

-561.2 |

0 |

0 |

3 166.8 |

Avrasiya Bankı |

-506.6 |

0 |

0 |

692.8 |

AzərTürk Bank |

-65 |

0 |

0 |

1 440.9 |

Bank of Baku |

-41517 |

0 |

0 |

30 280 |

Bank BTB |

0 |

-726 |

6037 |

0 |

Bank Respublika |

-15481 |

-7 007 |

0 |

0 |

Premium Bank |

-7213.8 |

0 |

|

9 270 |

Bank VTB |

0 |

-218 800 |

39919 |

0 |

ExpressBank |

-479 |

-24 988 |

0 |

0 |

GünayBank |

-3 204.9 |

-5 497.9 |

0 |

0 |

XalqBank |

-25 194 |

-17 881 |

0 |

0 |

KapitalBank |

-48 735 |

-93 411 |

0 |

0 |

Bank Melli İran Baku |

0 |

0 |

5749.5 |

520.9 |

Muğan Bank |

-19 013.3 |

-6054 |

0 |

0 |

Naxçıvan Bank |

0 |

-110.1 |

0 |

0 |

NBC Bank |

-1 611 |

-1124 |

0 |

0 |

NikoylBank |

-31 198 |

-172 155.9 |

0 |

0 |

Pakistan MB-nin Bakı fil. |

0 |

0 |

9 |

116.9 |

Paşa Bank |

-12 312 |

0 |

0 |

6217 |

Rabitə Bank |

-20 128 |

-5 574 |

0 |

0 |

Turan Bank |

-1 148 |

-662 |

0 |

0 |

Unibank |

-3 825 |

0 |

0 |

23 815 |

Yapı Kredi Bank |

-4 866 |

-10 048 |

0 |

0 |

Ziraat Bank |

136.7 |

-5405.1 |

0 |

0 |

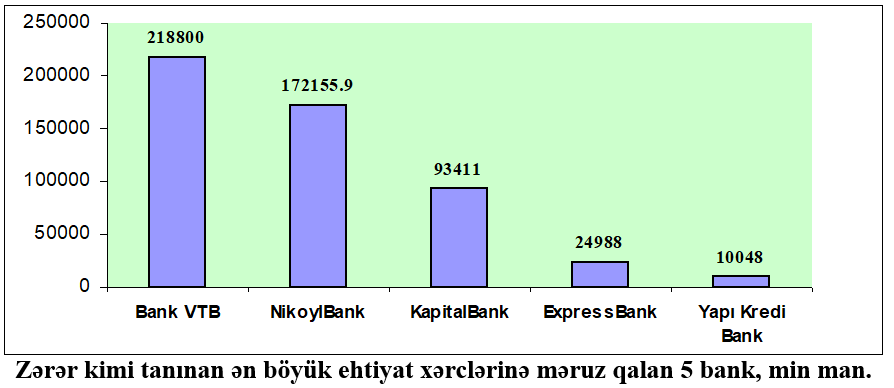

2018-ci ildə aktivlər üzrə mümkün zərərin ödənilməsi üçün ehtiyac xərclərinin zərər kimi tanınması ilə əlaqədar ən böyük ehtiyatlar ayıran ilk 5 bank aşağıdakılar olub:

2018-ci ildə bu 5 bank üzrə zərər kimi tanınan ehtiyat xərclərinin məbləği 519.4 mln. manat təşkil edib ki, bu bank sektoru üzrə məcmu göstəricinin 91%-i qədər olub.

Bank sektoru üzrə

Bank sektoru üzrə pozitiv bir proses diqqətdən yayınmır: 2018-ci ildə aktivlər üzrə mümkün zərərin ödənilməsi üçün yaratdığı ehtiyat xərclərini mənfəətə aid edən bankların sayı 4-dən 14-ə yüksəlib. Lakin bankların sayının artımına baxmayaraq, bank sektorunda aktivlər üzrə mümkün zərərin ödənilməsi üçün yaradılan, lakin mənfəətə aid edilən məcmu ehtiyat xərclərinin məbləği 30%-ə yaxın azalaraq 323.1 mln manatdan isə 220 mln. manata enib. Bu proses il ərzində banklarda aktivlərin sağlamlaşdırılması, problemli aktivlərinin həcminin azaldılması və keyfiyyətinin yaxşılaşdırılması ilə bağlı prosesin tempinin aşağı düşməsinə işarədir.

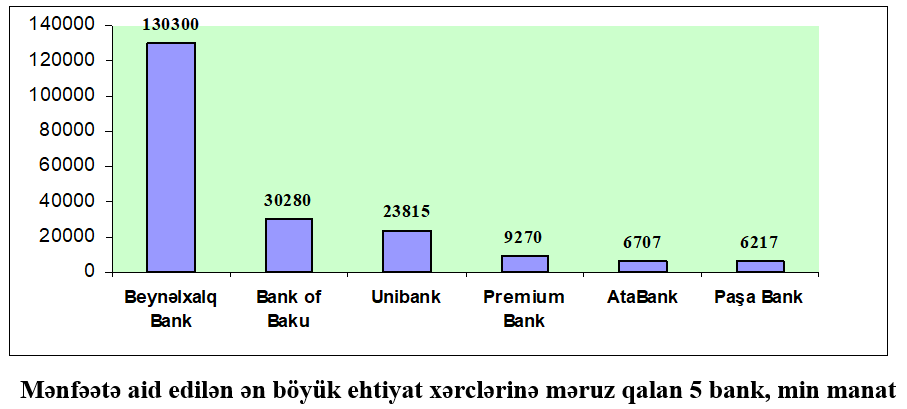

2018-ci ildə mümkün zərər üzrə ehtiyat ayırmalarının mənfəətə aid edilən məbləğinə görə ilk 5 bank aşağıdakılar olub:

Qeyd olunan 5 bankın mənfəətə aid edilən ehtiyatlarının həcmi 206.7 mln manat olub ki, bu sektor üzrə məcmu göstəricinin 94%-ni təşkil edir.