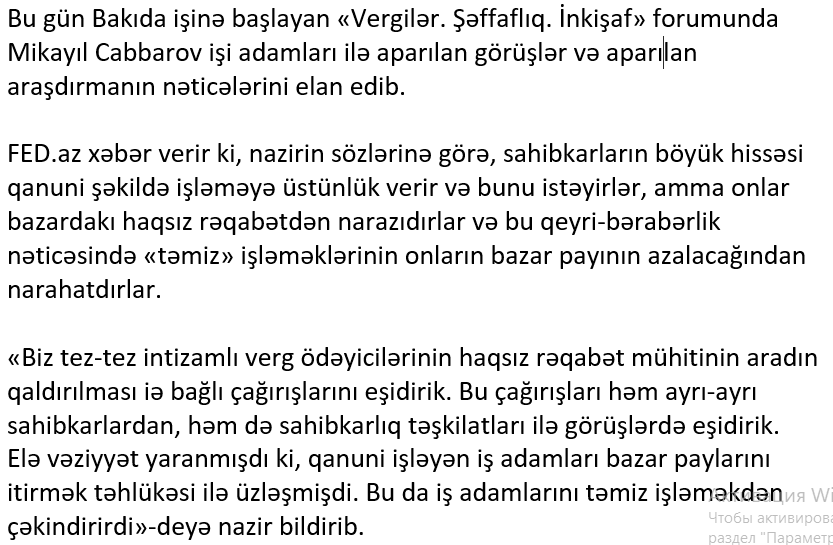

20-ci əsrin sonu informasiya texnologiyalarının inkişafı ilə tarixdə iz buraxmışdır; bu texnologiyanın inkişafı ödəniş sistemlərinə də təsirsiz ötməmiş, nəticədə Elektron Rəqəmsal Maliyyə Xidmətlərinin (ERMX) yaranmasına gətirib çıxarmışdır. Buna baxmayaraq, bəşəriyyət ödəniş və pul köçürmələri üzrə qabaqcıl metodların yaranması mərhələsinə heç də dərhal qədəm qoymamışdır.

İkinci Dünya Müharibəsindən sonra böhranla üzləşən Yaponiyada şirkətlər öz əməkdaşlarına gələcək əmək haqqı hesabına müəyyən mağaza və yeməkxanalardan mal və məhsulları əldə etmək üçün «arayışlar», bir müddət sonra isə onun əvəzinə karton kartlar verməyə başlamışdırlar. 1949-cu ildə ABŞ-da ilk kütləvi ödəniş kartı (Diners Club) yaranır. 1994-cü ildən başlayaraq onlayn mağazaların (Amazon, Ebay) yaranması onlayn ödənişlərə keçidə güclü təkan verdi.

ERMX – elektron və mobil vasitəsilərlə olmaqla, vəsaitlərin ödənişi və köçürülməsi üzrə əməliyyatların məsafədən (kontaktsız), nağdsız həyata keçirilməsini ehtiva edən maliyyə xidmətlərinin ümumiləşdirilmiş anlayışıdır.

Mobil telefonun həyatımızda geniş istifadə olunması və həmişə əl altında olmasını nəzərə alaraq, ERMX üçün ideal vasitə kimi mobil telefon (USSD vasitəsilə) və ya smartfonu (proqram vasitəsilə) hesab etmək olar.

|

|

|

| Mobil telefon | Smartfon |

ERMX-nin klassik və ilk alətlərinə bank hesabı və bank kartını aid etmək olar. ERMX-nin yeni alətləri sırasına bank hesabı və müvafiq bank kartı ilə əlaqəsi olan internet bankçılıq, elektron pul kisəsi, mobil bankçılıq daxildir. Onlardan hər birinin öz tarixi və istifadə sahəsi mövcuddur.

Niyə məhz ERMX?

ERMX-nın inkişafının əsas səbəbi sistemin bütün iştirakçıları tərəfindən xidmətlərin (mal və xidmətlərin qiymətinin ödənilməsi, köçürmələr, ödənişlər və depozitlər) sadələşdirilməsi, onların etibarlılığının və sürətinin artırılması arzusudur.

|

Belə ki, ERMX-dən istifadə edən xidmət istifadəçiləri aşağıdakı üstünlüklərə malik olurlar: |

- Rahatlıq: İnternet bankçılıq, mobil bankçılıq və ya digər mobil proqram vasitəsilə nağdsız ödənişlərin həyata keçirilməsi banka və ya ödəniş terminalına getmədən zəruri xidmətlər (kommunal, rabitə, internet, televiziya və s.) əldə edilməsi üçün ödəyicinin vaxtını əhəmiyyətli dərəcədə qənaət edir. Supermarketə gedəndə böyük miqdarda nağd vəsaiti aparmağa ehtiyac yoxa çıxır. Bundan əlavə, günün istənilən vaxtında əməliyyatları aparmaq imkanı var. Ödəyici digər şəxslər (ailə üzvü, dost, iş yoldaşı) üçün mal və ya xidmətlərin qiymətini ödəyə və ya tələb olunan məbləği uzaqdan dərhal köçürə bilər. Təkrarlanan ödənişlər üçün müvafiq seçimlər qurmaq mümkündür (Təkrarlanan ödənişlər – ödəyicinin yalnız ilk ödənişi təsdiq etməsini tələb edən və növbəti ödənişləri avtomatik həyata keçirən müntəzəm ödənişlərdir. Bu imkan, məsələn, mobil telefon balansını artırmaq və ya kommunal xidmətlərin dəyərini ödəmək üçün istifadə olunur).

- Tarixçəni görmək imkanı: bütün istifadə müddətinə aid edilmiş ödənişlər barədə ətraflı məlumat almaq: Belə bir hesabat, istifadəçi kredit üçün banka müraciət edərkən də istifadə edilə bilər.

- Ödənişi və ya köçürməni rahatlıqla sübut etmək imkanı: elektron xidmətlərdə bank sənədinin saxlanması səbəbindən ödənişin edilməsini asanlıqla təsdiqlənmək mümkündür (məsələn, nağd ödənişlərdə çap olunmuş qəbzin itirilməsi ehtimalı var).

- Təhlükəsizlik: pul itirmək riskini azaldır. Bir qayda olaraq, ödəniş sistemləri (məsələn, Visa, MasterCard) fırıldaqçılıq baş verdiyi təqdirdə vəsaitin təhlükəsizliyini təmin edir, itirilən nağd pulları isə qaytarmaq mümkün olmur (söhbət yalnız oğurluqdan deyil, həm də pul kisəsinin fiziki itirilməsi hallarından gedir).

- Sadiqlik proqramları: elektron ödənişlərdə pulun bir hissəsinin qaytarılması (Cash Back) və mal və xidmətlərin təchizatçılarından müxtəlif bonuslar əldə etmək imkanı genişdir.

- Kiçik məbləğdə əksinaslar və ya qəpiklər barədə fikir etməmək: satıcıda xırda pulun olub-olmamasından asılı olmayaraq, elektron ödənişləri hər zaman həyata kemirmək rahatdır.

|

ERMX-dən istifadə edən mal və xidmətlərin təchizatçıları biznesin idarə edilməsi üçün daha əlverişli şərait əldə edirlər: |

- Müştərilərə xidmətin rahatlığı: pulun qalığını axtarmaq və yaxud zədələnmiş pul qəbul etməyə ehtiyac qalmır. Müştərilərə onların olduğu yerdə və ya uzaqdan xidmət göstərmək imkanı yaranır. Müştərilər günün 24 saatı, ilin 365 günü xidmətlərdən faydalana bilirlər.

- Təhlükəsizlik: saxta pullara qarşı qorunma, bütövlükdə kassadan pul oğurluğu və ya quldurluq riskinin azalması biznesə əlavə rahatlıq gətirir. Bundan əlavə, ERMX-nin alətlərini əməliyyatlar haqqında məlumatı dərhal əldə etmək üçün elektron poçt, SMS kimi müxtəlif bildiriş sistemlərinə qoşmaq mümkündür.

- Aparılan əməliyyatların ətraflı statistikası: ERMX-dən istifadə edənlər keçirilmiş əməliyyatların müxtəlif qruplarla statistikasını görə bilər.

- Maliyyə institutları üçün minimum sayda işçilərdən istifadə edilməsi; böyük həcmdə kassa heyəti saxlamağa, eləcə də bankomat və ödəniş terminalları almağa, həmin avadanlıqlar üçün ehtiyat hissələri almağa, ATM-lara pul doldurmağa (inkassasiya), habelə nağd vəsaitləri daşımağa və saxlamağa zəruri olan işçilərə ehtiyac qalmır.

- Bankla işin rahatlığı: vəsaitlər avtomatik olaraq bank hesabına daxil olur və fiziki formada pulu saxlamağa və daşımağa zəruriyyət aradan qalxır.

- Sadiqlik proqramı: yeni müştərinin cəlb edilməsinin köhnələrin saxlanmasından bir neçə dəfə baha başa gəlməsinə istinad etməklə, köhnə müştərilərə qayğını artırır. Maraqlıdır ki, bir qayda olaraq, bir dəfə alış-veriş edən müştəri ilə müqayisədə daimi müştərilər 60-70% daha çox alver edir.

Mal və xidmət təchizatçıları bu və ya digər şirkətlərlə əməkdaşlığın sərfəli yollarını daha həvəslə axtaracaq, işçi heyətini təlimləndirəcək, habelə nağdsız ödəməyə dair müştəriləri məlumatlandıracaq və bu ödəniş üsulundan istifadə etmələrinə yönləndirəcəklər. Maliyyə təşkilatları, öz növbəsində, son məhsulların və xidmətlərin dəyərinin azaldılmasına kömək edən rahat və rəqabətli məhsullar yaratmaq məcburiyyətində qalacaqlar.

|

ERMX-nin inkişafı aşağıdakı səbəblərdən ölkə üçün üstünlükdür: |

- Fiziki pulların istehsalında qənaət: əskinaslar tədricən zədələniq, beləliklə yenilərinin emissiyası tələb olunur. Bundan əlavə, fiziki pulların daşınması, saxlanması və mühasibat uçotunun dəyərinin azalması da vacib amillərdir.

- Müəyyən avadanlıqlara olan ehtiyacın itməsi: nağdsız ödənişlərin sayının artması avadanlıqların alınmasına (ATM, ödəniş terminalları) olan tələbatın azalmasına gətirib çıxaracaqdır. Bundan əlavə, avadanlıq üçün ehtiyat hissələrinin alınması da azalır. Bütün bu faktorlar valyutanın ölkədən daha az çıxarılmasına gətirib çıxarır.

- Şəffaflığın artması: kölgə iqtisadiyyatının azalmasına aparan və korrupsiyaya qarşı mübarizə üçün effektiv bir vasitə olaraq fiziki və hüquqi şəxslərin vergilərində şəffaflığın qorunması. Nağdsız ödənişlər rüşvət almaq/vermək və terrorizmin maliyyələşdirilməsi prosesini çox çətinləşdirir.

- Cinayətkarlığın azalması: saxta pulla dələduzluq imkanları yoxa çıxır, habelə fiziki pulun qulduqluqla əldə edilməsi mümkün olmur.

- Öz ödəniş sistemini yaratmaq imkanı: müştərinin və bütövlükdə dövlətin itkilərini azaltmaq məqsədilə pul köçürmələri (yerli və beynəlxalq) üzrə öz sistemini yaratmaq mümkün olur.

- İxraca dəstək: Nağdsız ödənişlərin mövcudluğu vətəndaşlara mal və xidmətləri ölkədən kənara daha rahat satmağa imkan verir.

Gələcəkdə bizi nə gözləyir?

Biz sürətlə inkişaf edən bir zamanda yaşayırıq. İnformasiya texnologiyaların və internetin yaranması ilə əlaqədar cəmiyyət vaxta qənaət etməyə çalışır. Bu gün innovativ məhz texnologiyalar sayəsində yeni növ mal/xidmətlər yaranmasını müşahidə edirik. Dövlətlər, xalqlar və millətlər arasındakı sərhədlər silinməkdədir. Beynəlxalq internet mağaza və xidmətlər hesabına mal və xidmətlər daha əlçatandırlar. ERMX-nin məqsədi hər bir şəxs üçün nağdsız əməliyyatları həyata keçirmək üçün ən yaxşı şərait yaratmaqdır. Əlbəttə, ERMX gələcəyə doğru da inkişaf edəcəkdir. Bu prosesi sürətləndirmək üçün QR-kod/barkod (ödəniş məlumatlarını telefonun kamerası ilə oxunması), electron pul kisə (Apple Pay, Samsung Pay, Google Wallet, PayPal və s.), C2C köçürmələr xidmətləri və s. kontaktsız ödənişlər sistem və cihazlarından fəal istifadə edən ölkələrin təcrübəsini öyrənmək lazımdır. Blokçeyn texnologiyasının tətbiq olunması ağıllı müqavilələr, C2C (müştəridən müştəriyə) və B2C (biznesdən müştəriyə) köçürmələrini həyata keçirməyə imkan verəcəkdir. Bundan əlavə, White label xidmətlərini təklif edən maliyyə qurumlarının yaradılması nağdsız ödənişlərin tətbiqi dairəsini ciddi şəkildə genişləndirə bilər: bu xidmətlərdə ictimai nəqliyyat, parkinq, supermarketlərin bonus kartları və digər məlumatlar vahid ödəniş kartında və ya ödəniş sistemində yerləşdirilməsi nümunəsi müşahidə olunur.

Teymur Heybətov

IFC

Elektron və Rəqəmsal Maliyyə Xidmətləri layihəsinin

Azərbaycandakı nümayəndəsi